阿里与腾讯:两大科技巨头改变亚洲投资格局

阿里与腾讯:两大科技巨头改变亚洲投资格局

凭借庞大资源和战略视野,两大中资集团正在改变亚洲的投资格局,给私人股权和风投公司、以及渴望资金的初创企业带来挑战。

今年晚些时候,中国音乐集团(China Music)有望成为多家带着巨额估值上市的中国互联网公司之一。公司高管和银行业人士相信,这家在线流媒体服务公司的价值可能高达300亿美元,使其成为香港私人股本公司太盟投资集团(PAG)及其交易撮合者单伟建的投资组合中最赚钱的交易之一。

不过,在多年前买下中国音乐集团的这位太盟投资首席执行官,不会是唯一的受益者。2016年,他把自己一半的股份低价卖给了腾讯(Tencent),并且把中国音乐与腾讯旗下规模小得多的音乐流媒体业务合并——合并后的实体如今使用腾讯的宝贵品牌。

乍看之下,这样一笔对腾讯如此有利的交易可能看起来有些奇怪。但这笔生意的价值在于播放音乐的许可证,其中一些许可的期限仅为两年。当许可到期时,腾讯的雄厚财力意味着,它可以在竞价时轻而易举地压倒PAG。单伟建表示,结成联盟是两害相权取其轻。

“我们双方都是中国音乐的股东,”单伟建表示,“合并之所以有道理,是因为腾讯的财力雄厚,合并后的企业在竞争版权许可和实现增长方面处于有利得多的地位。”

中国音乐的故事说明,拒绝腾讯——以及中国科技界另一家巨头,阿里巴巴(Alibaba)——有多难。凭借其庞大的资源和长远的眼光,这两大中资集团正在改变亚洲的投资格局,给私人股权和风险资本公司、以及寻求资金的初创企业带来挑战。在亚洲部分地区,日本投资集团软银(SoftBank)扮演着类似的角色。

若加在一起,这三巨头随时可以投资数百亿美元。他们的投资能力超过了其他任何资本来源,这意味着他们可以决定亚洲各地新兴产业的赢家和输家。传统投资者主要关注财务回报,而这三巨头在很多情况下有着不同的目标——从他们自己的战略目标,到挫败某个对手。

其结果是,私人股本集团(它们一直是颠覆性企业的传统投资者)如今沦为颠覆对象。

比较传统的投资集团从养老基金、主权财富基金和富有的家族企业筹集资金,而这些出资方往往期望在短短几年后就获得高回报。面对投资新贵的激烈竞争,一些老牌投资者抱怨道,阿里巴巴和腾讯到底是在支持创新和竞争,抑或其前所未有的实力实际上在抑制经济活力?

“这种担心是合理的,”中国一家私人股本公司的负责人表示,“他们必须懂得规矩。他们如此强大,以至于正开始滥用他们的地位。”

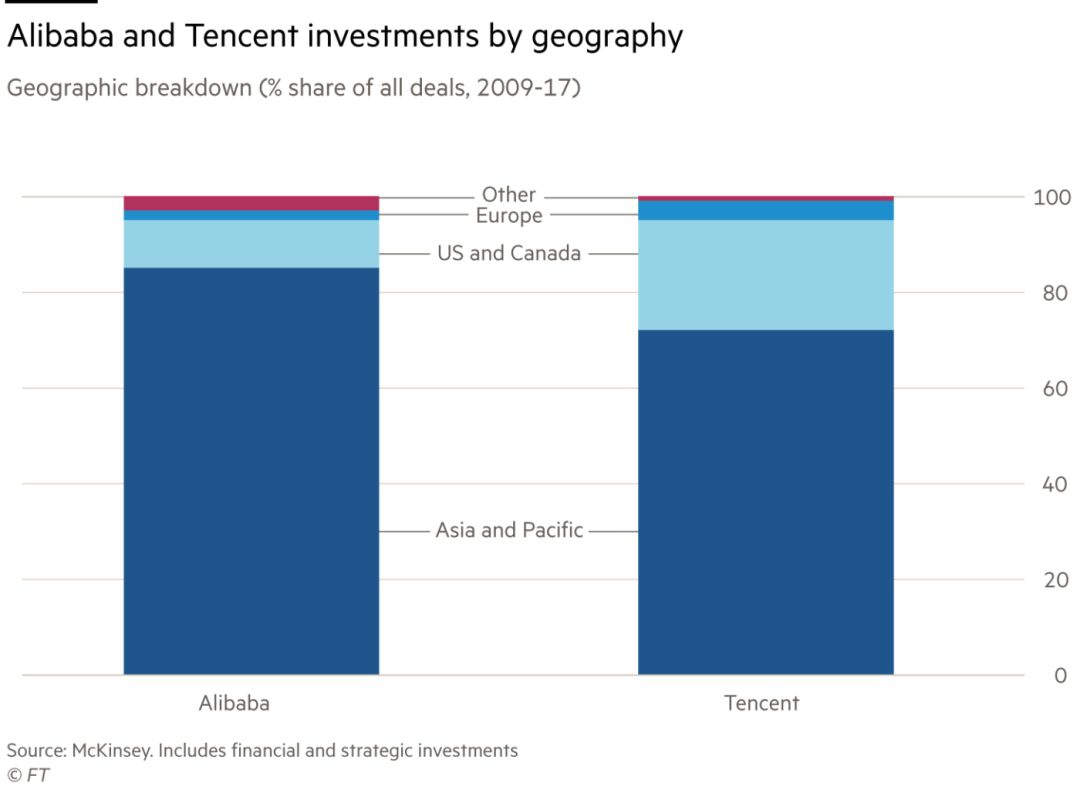

腾讯和阿里巴巴在中国国内市场的触角范围,使美国的大型科技集团相形见绌。麦肯锡(McKinsey)的数据显示,美国大型科技集团在其国内市场风险投资总流量中的占比不足5%,而阿里巴巴和腾讯在中国内地风投流量中的占比达到40%-50%。

“如今,阿里和腾讯如此强大。他们是适应者,不是创新者,”在科技领域有专长的某家国际私人股权公司的中国区负责人表示,“整个体系需要制衡。但是他们会阻止创新吗?他们能控制自己的威力吗?”

“创业者需要资源”

对于亚洲雄心勃勃的年轻科技公司的拥有者来说,这些新投资者有着巨大的吸引力——考虑到他们拥有雄厚的资源,且不急于让旗下公司上市(这一点与传统投资者形成鲜明对比)。

不利的一面是,这些新投资者可能有不同的议程,而不仅仅只看新公司的财务业绩。风险在于,如果阿里巴巴和腾讯本身的目标改变,他们可能愿意牺牲自己的投资。

总部位于北京、专注于早期投资的风投公司高榕资本(Banyan Capital)的创始人张震表示,一些较为传统的资本来源正在被边缘化,因为“创业者需要资源和流量”,而这些只有大型互联网公司才能提供。

但他担心,创业者可能也被迫过早地在不同互联网巨头相互竞争的生态系统中作出非此即彼的选择,从而让一家年轻的公司暴露于风险。

新投资者的动机并非总是显而易见的原因之一是,腾讯和阿里巴巴通过多个部门完成交易。阿里巴巴会利用自己的资产负债表、自己的风投基金或其创始人马云(Jack Ma)的多个家族理财室。它还投资于其他基金。阿里巴巴一名发言人表示,其投资策略是“支持最有前途的本土创业者研发创新技术”。

腾讯也利用其资产负债表和风投基金,同时也投资于其他风投基金。腾讯创始人马化腾(Pony Ma)有时也会自己写支票。麦肯锡的数据显示,腾讯在自己的资产负债表外管理着600亿美元资产。

例如,腾讯是高榕资本的投资方。高榕资本为总部位于上海的电商公司拼多多(Pin Duo Duo)提供了初始资本。之后腾讯在拼多多的早期阶段加入进来,同时加入的还有红杉资本(Sequoia Capital)和京东(JD.com)。如今拼多多牢牢地落在腾讯阵营,在电商领域与阿里巴巴对阵。

旗下管理着2170亿美元(麦肯锡数据)的软银甚至拥有更大的实力。超过三分之一的资源在其愿景(Vision)基金中,苹果(Apple)、鸿海(Hon Hai)以及沙特阿拉伯和阿比扎比的主权基金都是该基金的共同投资方。

这些新投资者的诱惑力可能是无法抗拒的。当王俊在1999年创办北京华大基因研究中心(Beijing Genomics Institute,简称华大基因)时,红杉中国(Sequoia Capital China)——美国西海岸风投集团红杉资本在北京设立的分支——成为其早期投资者。

但当王俊离开华大基因、去创办一家新的医疗技术初创公司时,他拒绝了红杉的估值和条款。相反,他的第一笔资本来自腾讯的马化腾,马化腾给王俊写了一张约2亿美元的支票,使新公司碳云智能(iCarbonX)几乎在第一天就具有10亿美元的估值。必须牢记为其投资者赚取至少20%回报的红杉迅速退出。

阿里巴巴、腾讯和软银对年轻企业格外有吸引力,因为他们基本上没有传统风投和私人股本公司设置的那种时间限制。大多数创业者表示,他们寻求长期资本。但印度移动支付公司Paytm创始人维贾伊•谢卡尔•夏尔马(Vijay Shekhar Sharma)称,他用该公司40%的股权换取阿里巴巴的资金的原因之一是,他“需要源源不断的资本金”——这反映了需要依靠他人资金、而不能自行产生足够现金流的商业模式。

阿里巴巴和腾讯日益在多个行业和地域展开竞争,这意味着年轻企业日趋陷入非此即彼的阵营,由此带来他们将在两大竞争对手的角力中沦为棋子的可能性。

正因为他们如此强大,拒绝某一家科技巨头的资金可能是代价高昂的。在红杉资本的投资组合中有一家年轻的内容公司,其创始人担心,接受腾讯的资金可能会导致自己失去独立性。然而她发现,如果她拒绝腾讯的投资,腾讯旗下的微信(WeChat)可能永远拒绝她的内容。微信是无处不在的社交媒体平台,也被用于移动支付和电子邮件服务。

围绕印度科技公司的争夺战

如果说中国风险投资市场已经成了阿里巴巴和腾讯之间的战场,那么亚洲其他地区往往呈现三足鼎立之势——软银也加入了竞争。

印度尤其如此——印度的创业者很少能从国内获得风险投资。因此,资本匮乏的印度初创企业不具备与亚马逊(Amazon)、谷歌(Google)以及Facebook等美国大型集团竞争的实力。

如今,印度很多领先的科技公司都有中资或软银的支持。“我喜欢外国风险投资围绕印度资产角逐的局面,”总部位于波士顿、专注于早期投资的经纬创投(Matrix Partners)的印度业务负责人阿夫尼什•巴贾杰(Avnish Bajaj)表示,“如果印度公司要与全球公司竞争,他们需要全球级别的资本水平。”

这日益意味着来自这三家公司之一的资本。的确,对三巨头资本的依赖程度如此突出,以至于如今一些创业者形容印度正迎来一个外资殖民时代。

Paytm的夏尔马表示,他从阿里巴巴获取融资是因为“中国今天所发生的一切,明天将发生在整个世界。你不得不把目光转向东方,才能看到未来”。

较为年轻的公司有时发现,在日益激烈的竞争中,他们在效忠问题上身不由己。2015年,当时还在阿里巴巴阵营的美团(Meituan)与大众点评(Dianping)合并,组成中国最大的在线服务公司,这笔交易意味着美团实际上投奔了腾讯(大众点评的股东)这一边。随后,阿里巴巴在合并后的公司发股之前抛售了美团股份,以压低股价。

印度尼西亚也出现了类似的情况。京东(腾讯帝国的核心部分)去年签署了投资印尼电商平台Tokopedia的条款清单,但据知情人士表示,阿里巴巴在去年夏天以超过10亿美元的资金抢先出手。结果是京东不得不退出这笔交易。

这三大投资方在亚洲各地扩大地盘的一个潜在危险在于,外国资本可能引发保护主义反弹。像Paytm这样的公司——经营移动支付业务,软银和阿里巴巴持有其60%股份——尤其容易受到冲击。

当中国监管部门改变规定、禁止外国公司持有战略性金融公司的股份后,马云得以从软银和雅虎(Yahoo)手中拿到了阿里巴巴旗下支付业务支付宝(Alipay)的全部股权。

一些私人股本公司的高管担心,短期内他们无法与阿里巴巴和腾讯竞争,至少在中国是这样。“你需要从历史的角度看待他们,”一家国际私人股本公司驻中国办事处的负责人补充称,“眼下仍是强盗资本家的时代。这有一个过程。”

对创业者来说,关键在于想办法降低与投资新贵有关的风险。“最重要的问题是投资质量如何,”麦肯锡驻孟买的高级合伙人阿洛克•克什萨加尔(Alok Kshirsagar)表示,“最好的办法是让那些生态系统相互角力,以求从中得利。”

-

腾讯

+关注

关注

7文章

1652浏览量

49422 -

阿里巴巴

+关注

关注

7文章

1613浏览量

47164

原文标题:阿里与腾讯:改变亚洲投资格局的科技巨头

文章出处:【微信号:drc_iite,微信公众号:全球技术地图】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

半导体三巨头格局生变:英特尔与三星面临挑战,台积电独领风骚

GoTo集团携手腾讯云、阿里云强化印尼数字基建

GoTo携手腾讯云、阿里云推动印尼云基建与人才培养

印尼GOTO、腾讯云与阿里云签署合作协议

长电科技荣获《机构投资者》“2024年亚洲最佳管理团队”多项殊荣

小米集团荣获《机构投资者》“2024年亚洲最佳管理团队”多项殊荣

科技巨头竞相布局:谷歌与Meta争购EssilorLuxottica股份

SK集团两大能源子公司决定合并

日月光、台积电两大巨头联手,拓宽AI芯片封装市场领先优势

盖泽科技完成A+轮融资,卓源亚洲追加投资

全球半导体产业加速布局,两大巨头投资数十亿美元建设新工厂

工商网监

工商网监

评论