国产射频“新星”卓胜微冲刺IPO,许志翰讲述打入三星供应链的秘辛

国产射频“新星”卓胜微冲刺IPO,许志翰讲述打入三星供应链的秘辛

近日,江苏卓胜微电子股份有限公司(以下简称“卓胜微”)在证监会网站披露招股书,公司拟在创业板公开发行不超过2500万股新股,发行后总股本不超过1亿股,保荐机构是中金公司。

自成立以来,卓胜微始终致力于射频前端芯片的研究、开发,主要向市场提供射频开关、射频低噪声放大器等射频前端芯片产品,并提供 IP 授权,应用于智能手机等移动智能终端。

卓胜微在射频芯片领域获得了深厚的技术积累和高效的研发团队。截至 2018 年 3 月 31 日,卓胜微总人员为 102 人,其中研发人员达到 56 人,占比 54.90%。截至本招股说明书签署之日,已取得 50 项专利(其中发明专利 46 项)、 9 项集成电路布图设计。

目前卓胜微已成为国内智能手机射频开关、射频低噪声放大器的领先品牌,卓胜微的射频前端芯片应用于三星、小米、华为、vivo、OPPO、联想、魅族、TCL 等终端厂商的产品。

报告期内,卓胜微自2015年起扭亏为盈,业务规模实现快速增长,2015-2017年及2018年一季度,卓胜微实现营业收入1.11亿元、3.85亿元、5.82亿元和1.28亿元,归属于母公司股东的净利润分别为1125.22万元、8415.94万元、16988.84万元和2414.81万元。

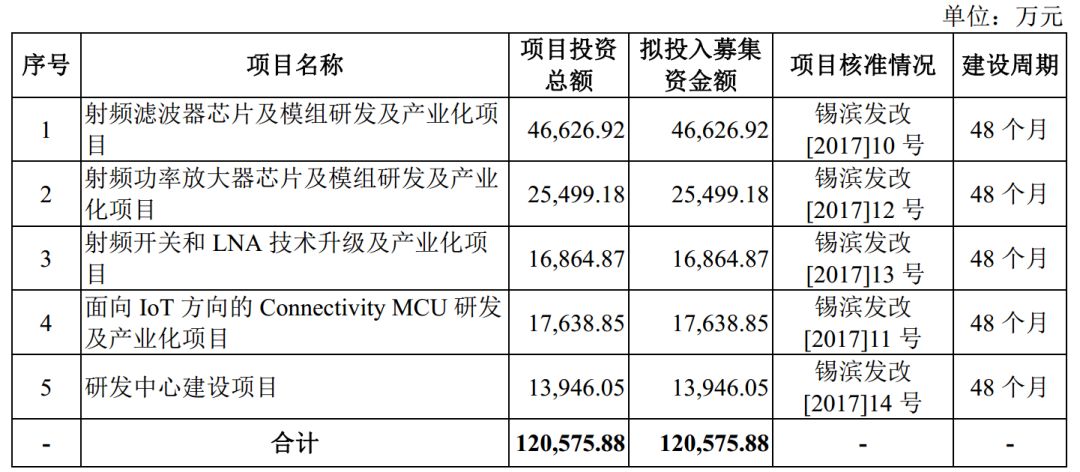

募资12亿元,发力射频芯片及模组

招股书显示,卓胜微IPO拟募集资金约12亿元,募集资金拟投资于“射频滤波器芯片及模组研发及产业化项目”、 “射频功率放大器芯片及模组研发及产业化项目”、 “射频开关和 LNA 技术升级及产业化项目”、 “面向 IoT 方向的 Connectivity MCU 研发及产业化项目”和“研发中心建设项目”。

卓胜微表示,本次募集资金投资项目若能够顺利实施,将进一步增强研发实力、提升现有产品性能、丰富产品体系;可实现对射频滤波器、射频功率放大器进行开发,完善公司在射频芯片领域的产品布局;在现有产品基础上开发面向物联网的微控制器芯片,不断丰富公司业务线,从而进一步提高盈利水平,持续增强公司整体竞争能力。

品质or性能,如何打入三星供应链?

卓胜微电子的实际控制人是许志翰、Chenhui Feng(冯晨晖)和 Zhuang Tang(唐壮)合计控制该公司48.24%的表决权。其中,董秘冯晨晖和唐壮是美国国籍。冯晨晖是现任公司董事、副总经理、董事会秘书。唐壮现任公司董事、副总经理。

据悉,许志翰是清华大学计算机科学与技术专业学士、硕士研究生。曾任东芝美国分公司工程师,美国 ATOGA Systems 公司主任工程师,杭州中天微系统有限公司副总经理,杭州赛安微系统有限公司副总经理。现任任卓胜上海董事长、总经理。

许志翰近日在第二届集微半导体峰会供应链沙龙上讲述了一段卓胜微的创业史,他表示,卓胜微是一个很“苦逼”的芯片公司,12年前公司刚开始创业,是从手机电视芯片做起,那时候“光有雷声,没有雨点”,手机从2G向4G升级转型,没有人在去看CNB,也不再需要vwin 电视。

这样的情况让卓胜微在2010年经历了非常痛苦的转型,转型时,卓胜微团队思考了两个问题,智能手机需要什么?未来好的手机需要什么样的技术?所以卓胜微在2010、2011年的时候,转型做手机的射频芯片。

许志翰表示,转型做手机射频芯片也有一些巧合,卓胜微碰到的第一个客户就是三星,因为三星在电视年代,就使用了卓胜微的CMB芯片,所以卓胜微成了三星的合作供应商。

在琢磨三星手机需求的同时,卓胜微抓住了一个很好的时间点,手机从功能机往智能机转型,比如说GPS是一个标配型的产品,但是GPS芯片面临着一个大的变化格局,那个时候的GPS芯片,全是那些欧美大厂自产自销,他们的产能很有限,有很特殊的工艺,所以当时卓胜微做了一些创新和努力,解决了三星缺货的问题。

许志翰表示,新兴行业在过去的5年、10年发生了很大的变化。10年前,整个行业有非常多山寨企业,引导的驱动是成本,就是不断的降价。如今来看,降价带来的,要么就是牺牲性能,要么就是牺牲品质。

在当今这个年代,做芯片产业的伙伴们,要聚焦到好的品牌客户,好的合作伙伴,要做出高品质、高性能,能够给终端合作伙伴带来价值的产品,如果真有这样的耐下心来好好做的东西,它的前景一定会美好。

取得行业有利地位,竞争瞄向Skyworks

据招股书披露,2015 年度、2016 年度、2017 年度及 2018 年 1-3 月,卓胜微公司毛利率分别为 56.80%、 62.11%、55.89%及 53.68%,维持在较高水平,但市场竞争日益加剧。

现阶段,全球射频前端芯片市场主要被 Broadcom、Skyworks、Qorvo 等国外企业占据。他们拥有较强的资金及技术实力、较高的品牌知名度和市场影响力,与之相比,本公司在整体实力和品牌知名度方面还存在差距。

国内竞争厂商主要有锐迪科、国民飞骧、唯捷创芯等。本土竞争对手提供的芯片产品趋于同质化,从而导致市场价格下降、行业利润缩减等状况。同时,随着智能手机、平板电脑的性能差异逐渐缩小,下游市场竞争激烈,下游企业毛利率出现下降趋势,也可能导致行业内设计企业利润空间随之缩小。

2015 年度、2016 年度、2017 年度和 2018 年 1-3 月,卓胜微的主要产品射频开关平均单价分别为0.4089元/颗、0.4619元/颗、0.3372元/颗和0.2841元/颗;射频低噪声放大器的平均单价分别为0.2519元/颗、0.3474元/颗、0.2678元/颗和0.2137元/颗。

值得注意的是,2015-2017年及2018年一季度,射频开关和射频低噪声放大器收入占卓胜微营业收入的比重分别为88.52%、97.09%、97.62%和97.96%。

时至今日,国内射频前端芯片也开始了价格战,很多企业还是靠成本驱动发展。而就目前来看,卓胜微在这次战役中,明显取得了有利地位,行业竞争开始瞄向Broadcom、Skyworks、Qorvo 等国外企业。

IP 授权给展锐/Cypress,小米成第二大客户

事实上,卓胜微除了向市场提供射频开关、射频低噪声放大器等射频前端芯片产品,还通过向第三方提供 IP 授权,向第三方收取授权及技术服务费、权利金。

卓胜微提供的 IP 主要是 WiFi、经典蓝牙和低功耗蓝牙的射频设计 IP,以及部分调制解调器设计 IP。主要客户包括紫光展锐(原“展讯通信”)、Cypress、WiPAM、山景股份、飞索半导体、中芯国际、炬力、安徽华语及其关联公司 Sunrise、国民技术。

值得注意的是,山景股份的主营业务为微控制器(MCU)芯片的设计、开发和销售,产品主要应用于音频、物联网及智能控制等市场。卓胜微拥有山景股份生产所需的专有技术,对山景股份提供IP授权及服务。

为实现卓胜微蓝牙芯片领域和山景股份微控制器领域在技术和市场的协同效应2017 年 9 月,卓胜微通过受让股份及增资的方式取得山景股份 4,708,000 股股份, 占山景股份股本总数的 15%。

据悉,紫光展锐是卓胜微的第7大客户,原为卓胜微的股东。2017 年 7 月 27 日,展讯通信将其持有的卓胜有限 9.0827%股权(对应 111 万元出资额)以 18,544.0840 万元的价格转让给南通金信,紫光展锐不再持有卓胜有限股权。

值得提及的是,卓胜微境外收入占比较高,且金额呈增长态势,2015 年度、2016 年度、2017年度及2018年1-3 月公司营业收入中境外收入占比分别为 75.40%、80.26%、68.42% 及 67.37%,覆盖越南、韩国、香港、印度、印尼、美国、***等多个国家和地区。

这主要是由于卓胜微早已成为三星合格供应商,且是第一大客户。三星在印尼、越南、巴西、广东、天津等地区建立了生产基地,根据三星集团各工厂的生产计划,卓胜微在上述地区的出货量增加,营业收入也相应上升。

此外,小米对卓胜微的营收占比也在大幅增加,小米已经成为国内知名的移动智能设备生产商,卓胜微与其建立了稳固的合作关系,2017 年以来,小米已成为公司第二大客户。

-

智能手机

+关注

关注

66文章

18477浏览量

180097 -

三星电子

+关注

关注

34文章

15859浏览量

180979 -

卓胜微电子

+关注

关注

0文章

13浏览量

9562

原文标题:国产射频“新星”卓胜微冲刺IPO,许志翰讲述打入三星供应链的秘辛

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论