高性能航空发动机和高端芯片对比 “中国心”和 “中国芯”天平如何倾斜

高性能航空发动机和高端芯片对比 “中国心”和 “中国芯”天平如何倾斜

高性能航空发动机和高端芯片,分别被誉为“工业皇冠上的明珠”和“工业粮草”,作为技术含量极高的工业产品,它们牢牢占据着当今科技的制高点.同时它们也是我国相对薄弱的两个领域,在这两个领域中,国家层面在持续加大投入,科研人员也从未放弃努力,有成果也有挫折,但是直到如今仍然跟世界强国有着不小的差距。“中国心”和 “中国芯”,究竟哪个更难突破呢?本文将从技术、市场、国家、企业这四个角度提供一些观点与思考。

首先,我们从技术上了解一下这两种工业产品的研制难度。

高性能航空发动机和高端芯片都是各自行业的极致,科技含量很高,技术难点很多,限于篇幅不逐一展开,这里我们只讨论材料性能和加工工艺的问题,这也是业内公认的差距所在。

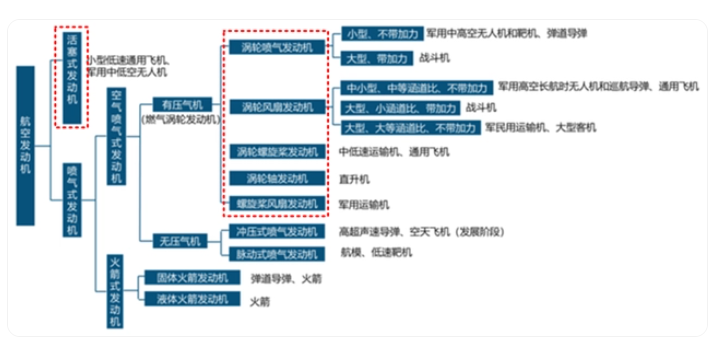

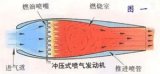

在航空发动机中,最核心、加工生产难度最大的部件是涡轮叶片,涡轮叶片的性能很大程度上决定了航空发动机的涡轮前温度,而这一技术指标是航空发动机划代的重要依据。涡轮叶片工作环境极其恶劣,它需要能够长时间在高温、高压的环境下保持数万转的高速转动,高温、高压、高转速、长时间,这样苛刻的要求已经不是单靠材料性能提升所能解决的了,事实上,涡轮前温度的提高需要材料性能和冷却技术的同时提升。

以美国F-22战斗机装配的F-119发动机为例,它的涡轮前温度高达1977K,材料方面使用的是第三代单晶镍基高温合金,生产过程中,先在水冷底盘上加入选晶器或籽晶,以便控制单一晶体进入铸件,然后恰当地控制金属熔液中的温度梯度和晶体的生长速度,使这个晶粒逐步长满整个型腔,最终形成原子排列一致的单晶体;冷却技术方面采用了先进的气膜冷却,即先从压气机引出冷气,然后通过涡轮叶片的根部进入叶片内部的冷却通道,最后从叶片表面的气孔喷出,在叶片表面形成一层冷气膜,将涡轮叶片与高温燃气隔离开来。

单晶材料的生长和冷却通道的设计都不难掌握,但是,先进的单晶材料与复杂的冷却内腔叠加在一起就会使问题复杂很多,需要通过极其复杂的工艺才能实现在形状复杂的模具中生长出符合要求的单晶涡轮叶片,目前只有少数航空发动机强国掌握这种技术。

单晶涡轮叶片的生长原理图(左)及气膜冷却示意图(右)

芯片领域最难突破的是制造芯片的光刻机,由于是在纳米尺度上对芯片进行加工,光刻机本身的控制精度也需要在纳米量级,光刻机中有两个同步工作台,要求工作台由静止到运动,误差控制在2nm以内,与航空领域的直观对比是这样的场景:两架大飞机从起飞到降落,始终齐头并进,一架飞机上伸出一把刀,在另一架飞机的米粒上刻字,不能刻坏,难度可想而知。

芯片的制程是用来表征集成电路尺寸大小的参数,制程工艺的每一次提升,带来的都是性能的增强和功耗的降低。21世纪以来,芯片制程从180nm、130nm、90nm、65nm、40nm、28nm、22nm、14nm,一直发展到现在的10nm、7nm、5nm。

目前,半导体晶圆制造集中度显著提升,只有巨头才能不断地研发推动技术的向前发展,世界芯片产业28-14nm工艺节点已然成熟,10nm制程也已经进入批量生产,英特尔、三星和台积电均宣布已经实现了10nm芯片量产,并且准备继续投资建设7nm和5nm生产线。芯片制程在进入10nm时会面临相当严峻的挑战,一个原子的大小约为0.1nm,10nm只有区区100个原子,业内认为,当晶体管的尺寸缩小到10nm时会产生量子效应,这时晶体管的特性将很难控制,芯片的生产难度就会成倍增长,良品率很难提高。

目前,国内28nm工艺仅在2015年实现量产,且仍以28nm以上为主,业内认为,28nm是传统制程和先进制程的分界点,也就是说我国的芯片制造水平还停留在传统制程阶段,追赶国外先进制程可谓任重道远。

因此,从技术角度来看,高端芯片比高性能航空发动机还是要难突破一些。

与技术对应的就是市场了,下面,我们从市场规模以及市场培育难度进行分析。

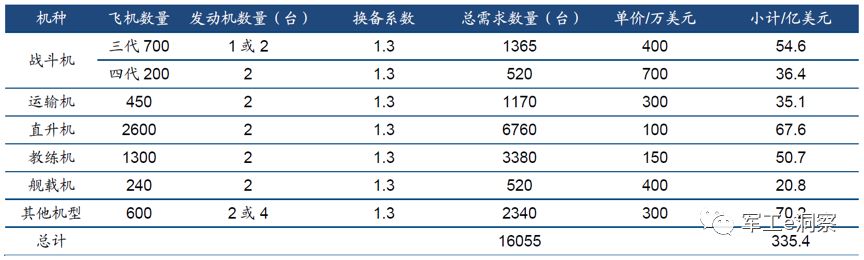

根据WorldAir Force 2016数据显示,目前我国拥有各型军用飞机共计2942架,仅为美军战机保有量的1/5,且老旧战机的占比较高,随着我国空军的战略转型,新时代的新要求将催生军机补短板列装及升级换装的新需求,受益于此,未来10年我国军用航空发动机的市场需求将达到335亿美元,年均33.5亿美元。

根据《中国商飞公司2016-2035年民用飞机市场预测年报》,未来20年中国将交付6865架客机,价值约9293亿美元。按照发动机价值占比约30%测算,未来20年我国商用航空发动机市场规模合计约2788亿美元,年均139.4亿美元。

近年来我国陆续出台一系列政策,积极促进通用航空业的发展,预计未来20年我国通航飞机新增需求约6万架。按目前市场上飞行器结构测算单价约为350万美元,发动机占比约30%测算,未来20年我国通航发动机增量市场需求约为630亿美元,年均31.5亿美元。

三者相加,我国航空发动机的市场规模约为204.4亿美元。

据WSTS数据,2017年世界半导体市场规模为4086.91亿美元,首次突破4000亿美元大关,而中国半导体市场接近全球的1/3,芯片一般占到半导体市场总值的80%以上,因此,我国芯片行业的市场规模超过1000亿美元。此外,随着5G、消费电子、汽车电子等下游产业的进一步兴起,叠加全球半导体产业向大陆转移,预计我国半导体产业规模将进一步增长。

可见,芯片行业的市场规模要远大于航空发动机行业。

此外,航空发动机的客户比较单一,军用航空发动机的主要客户是中国空军和海军,民用航空发动机的主要客户是中国商飞公司,受国家政策保护,航空发动机的市场培育要相对容易一些。而芯片行业市场规模过于庞大,单靠国家扶持不太现实,企业自身必须形成良性循环,而芯片市场竞争是全球化公开竞争,芯片行业的胜者都是一刀一枪拼杀出来的,强者恒强,后来者很难抢占市场。

因此,从市场规模和市场培育难度上来看,芯片行业的突破难度更大。

接着,我们从国家层面的重视程度进行分析。

根据2006年通过的《国家中长期科学和技术发展规划纲要(2006-2020年)》,国务院筛选出了16个国家科技重大专项,旨在充分发挥社会主义制度集中力量办大事的优势和市场机制的作用,力争取得突破,努力实现以科技发展的局部跃升带动生产力的跨越发展,并填补国家战略空白。

作为重大战略产品,高性能航空发动机和高端芯片均被列入国家科技重大专项,其中,高性能航空发动机属于“航空发动机与燃气轮机”国家科技重大专项(简称“两机专项”),高端芯片属于“核心电子器件、高端通用芯片及基础软件产品”国家科技重大专项(简称“核高基专项”)。

国家在“两机专项”上的直接投入在1000亿元量级,加上带动的地方、企业和社会其他投入,总金额至少3000亿元,预计这些资金在航空发动机与燃气轮机两个分支的分配比例约为80%和20%,因此,国家对于航空发动机的投资约为2400亿元。

针对“核高基专项”,中央财政安排预算为328亿元,加上地方财政以及其他配套资金,预计总投入将超过1000亿元。此外,2014年9月24日,国家成立初期规模高达1200亿元的国家集成电路产业投资基金(简称“大基金”),并撬动5000多亿元的地方集成电路产业投资基金(包括筹建中),如果再加上酝酿中的“二期”大基金(预计国家层面2000亿元),规模势必将直逼一万亿元。

因此,从国家及社会各方的投入规模来看,高端芯片要远远超过高性能航空发动机,这也说明高端芯片突破起来更有难度。

最后,我们从掌握核心技术的厂商进行分析。

航空发动机研制周期长,技术难度大,耗费资金多,目前世界上能够独立研制高性能航空发动机的国家只有美、英、法、俄四国,主要的5个航空发动机设计生产商均来自这四个国家,它们分别是美国的通用电气(GE)、普惠(PW),英国的罗罗(RR),法国的斯奈克玛(SNECMA),以及俄罗斯的联合发动机制造集团公司。也就是说至少有四个国家的五家公司具有独立研制高性能航空发动机的能力。

芯片产业具有投资风险高、技术更新快、生产工序多等特点,核心产业链包括设计、制造和封装,即设计公司根据客户需求设计芯片,然后交给晶圆代工厂制造,最后交给封测厂进行封装测试。产业转移始终伴随着芯片行业的发展,目前,技术密集型的芯片设计环节仍然集中在美韩日等芯片强国,资本密集型的芯片制造环节已经转移到韩国和中国***,而劳动力密集型的芯片封测环节正逐步往中国大陆转移。虽然具有芯片设计能力的企业有很多,但是真正的高端芯片具有较高的技术壁垒和渠道壁垒,后来者很难撼动行业巨擘,而制造环节资金高度密集,购买一台光刻机需要上亿美元,兴建一条生产线动辄几十亿甚至上百亿美元,其他企业很难介入,因此,很难说一个国家或一家企业同时擅长芯片产业链里的三个核心环节,只有多个国家多家企业相互合作才能将高端芯片做到极致。

因此,能够独立研制高性能航空发动机的国家和厂商比能够独立研制高端芯片的国家和厂商多,从这个角度看,高性能航空发动机突破起来相对容易一些。

我们从技术、市场、国家、企业等角度对比分析了高性能航空发动机与高端芯片的突破难度,结论是高端芯片更难突破。

- 航空发动机

+关注

关注

0文章

49浏览量

10976 - 高端芯片

+关注

关注

0文章

23浏览量

3734

原文标题:航空发动机VS高端芯片,哪个更难突破?

文章出处:【微信号:wwzhifudianhua,微信公众号:MEMS技术】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

航空发动机控制器 测试连接方案

影像仪扫描仪显微镜检测航空发动机和燃气轮机

TE携前沿技术亮相商用航空发动机论坛

航空发动机分类及基本原理

报名开启!2024航空装备数智试验暨产业发展大会将于3月在绵阳召开

航空发动机产业链专题报告:崇山竞秀、动力攀峰

我国航空发动机如何突破技术瓶颈?

一种涡扇发动机转子转速信号及高齿信号测量方法

关于航空发动机详细解说

长城Hi4混动系统专用发动机荣获2023“中国心”十佳混动发动机奖

民用航空发动机润滑油

积鼎亮相第11届中国航空推进技术论坛,共话流体仿真在航空工业应用

闪耀“中国芯” 华大北斗荣获2023年“中国芯”优秀技术创新产品奖

喷气航空发动机推力产生的原理

工商网监

工商网监

评论