苏州维信获东山精密4000万美元资助,电路板业务迈向新阶

苏州维信获东山精密4000万美元资助,电路板业务迈向新阶

今日,苏州东山精密制造股份有限公司发布公告,拟通过子公司新加坡维信以自有资金向全资子公司苏州维信电子有限公司增资4000万美元,此时,苏州维信注册资本将由 12880万美元增至16880万美元。

公开资料显示,苏州维信是美国M-FLEX在吴中经济开发区投资的独资企业,是一家生产、装配、销售柔性线路板、多层挠性板、刚挠印刷电路板和小型电源供应器等器件的电子厂商,由于在2016年东山精密斥资39.84亿元收购了M-FLEX,因此也间接持有苏州维信的100%股权。

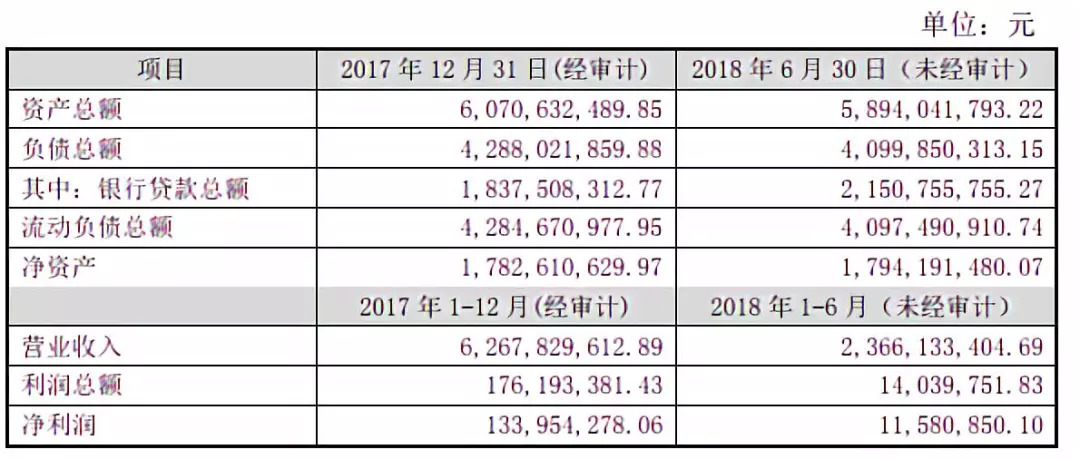

东山精密在公告中表示,本次增资主要是用于苏州维信补充流动资金,支持其拓展市场空间,提升市场竞争力。从侧面也可以看出,苏州维信期间的表现获得了东山精密的认可。2017年,苏州维信全年营收达62.68亿,净利润约为1.34亿;2018上半年,苏州维信营业收入为23.66亿;净利润约为1158万,资产总额达58.94亿。

苏州维信部分财务指标

自2010年成功上市后,东山精密就开始对产业结构进行了战略性的拓展,新增了以LED封装 、印刷电路板为代表的电子器件业务,如今已形成了以印刷电路板、电子器件和通信设备三项业务为代表的经营格局。先前收购M-FLEX,表明了东山精密欲壮大其电路板业务的决心,并且从M-FLEX的表现来看,东山精密确实得到了一个有效助力:其在新能源汽车FPC新产品显著的研发能力获得了客户认可,为东山精密带来更稳固的品牌口碑。

而此次又增资其旗下的苏州维信,也显示了东山精密对M-FLEX经营与管理的细化,给予分支充足的资金来增加其在市场的开拓动力。今年3月,东山精密再次发布资产购买预案,计划2.925亿美元收购M-FLEX下属PCB制造业务相关主体( Multek),进一步推进电路板业务的布局。

不断的兼并收购带来了成效。目前,东山精密已成为全球前五名的柔性线路板制造商,公司2017年实现营业收入153.9亿元,同比上年增长83.14%。其中,印刷电路板实现营业收入63.9亿元,比上年同期增长224.35%,占总营业收入的41.52%。

根据公司章程规定,此次增资还需提交公司股东大会审议。后续,东山精密的电路板业务将会迈向新阶。

除在电路板业务取得不错的成绩之外,东山精密在小间距LED封装领域也有所建树,其在该领域的市场份额已经占据第一位。东山精密于2013年开始介入小间距LED封装领域,在经历四次扩产之后,如今整体产能已经达到13000KK/月。其中,1010产品月产能已由2013年的300KK扩充到如今的4000KK。

由此可以看出,无论是在电路板业务,还是在小间距LED业务,东山精密形成的优势愈发明显。未来,在公司整体战略的引领下,其各项业务也能更上一层楼。

-

电路板

+关注

关注

140文章

4951浏览量

97686 -

东山精密

+关注

关注

1文章

64浏览量

6846

原文标题:东山精密增资苏州维信,电路板业务走向细化【晨日科技·特写】

文章出处:【微信号:weixin-gg-led,微信公众号:高工LED】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论