乘用车消费市场真的到顶了吗,乘用车保有量还有空间吗?

乘用车消费市场真的到顶了吗,乘用车保有量还有空间吗?

乘用车消费市场真的到顶了吗

根据乘联会的统计口径2018年10月乘用车批发销量同比下滑-13% 环比下滑-0.2%,全年首次转负;同样根据乘联会11月前两周的零售批发量数据口径,11月无意外仍将保持两位数的下滑;而根据发改委最近的表态,降购置税应该几无可能,那么我国30余年的乘用车年负增长几成定局,到这里,不禁要问一个问题乘用车消费市场真的到顶了吗?

要回答乘用车消费市场到顶了吗?晓宇认为首先要回答下面几个问题,第一中国乘用车保有量还有空间吗?第二新车消费主要来自于哪?第三哪些给新车消费带来增量,哪些带来减量,这些因素在发生什么变化?

乘用车保有量还有空间吗?

我们首先来看看我们国家各个省份的乘用车保有量,下面的图是Timer咨询做的2017年的统计数据:

Source:timer咨询2017年数据

比较明显的分布趋势就是中东部省份保有量高,部分省份大于200,而西部省份保有量低,如果我们对边各个省份的人均GDP数据(本文不再单独列示),可以发现除去海南省(全国娱乐中心)外,中国各省份的乘用车保有量与该省的人均GDP具有较强关系,中国人均GDP的前10名省份基本占据了中国千人保有量的前10,最低从千人125(内蒙古)到千人258(北京)而分布于中西部的大批省份,人口密度低,限购及限行城市较少,并不存在道路设施和政策原因明显限制,千人乘用车保有量低于120(世界平均水平约125),提升潜力较大;我们再看看世界各国的情况

Source:国家信息中心数据

纵观欧美亚等六个主要国家发展历史,人均GDP与千人汽车保有量强相关;目前世界银行的高收入国家标准是人均GDP 1.2万美元;成功跨越中等收入进入高收入的国家,乘用车千人保有量将快速超过150;阿根廷,巴西等国家都遇到过类似“陷阱”,中国其实目前正处从中等收入迈向高收入国家的瓶颈期,中国2017年人均GDP达到8839美元,2017年的千人乘用车保有量为120人,相应的乘用车销量增长也遇到瓶颈期。陷入中等收入陷阱的国家,人均GDP停滞会制约汽车保有量。未来的保有量的提升空间其实主要更取决于经济增长的速度。特别是人均GDP的增长情况。

那么未来十年中国的GDP增速会怎样呢?目前的主流观点是未来10年经济增速放缓,但经济质量提高,年均增速预计约为6.0%,即使是目前的悲观情况,根据中国社科院最新的预测,在全要素生产率提升乏力的情形下,未来GDP年均增速可能下滑至5.2%。下表是一些权威机构对中国未来经济的一些预测值:

而根据国家统计局的数据显示至2027年,考虑全面二孩等政策出台,中国人口至2027年将达到14.2亿人,因此假设悲观经济增长预期下,中国人均GDP至2023年能够接近高收入国家最低门槛线,即人均GDP值达到12000美元以上,距17年增长约50%,根据2017年千人保有量120辆推算,假设中国千人乘用车保有量与人均GDP具有较强关系,推测2023年(五年后)中国乘用车千人保有量能够达到180-200辆水平,距离目前仍有较大提升空间。也就是第一个问题,只要对中国未来经济的增长抱有信心,那么也应该对保有量的提升空间应该要有信心。那么新车消费主要来自于哪?

新车消费主要来自于哪?

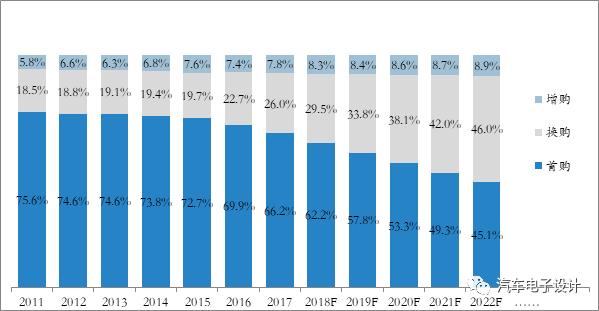

新购+换购+增购是驱动新车消费市场的三架马车,新购一般指的是无车家庭的首次购买,换购和增购则是已有车家庭换车或者第二三辆车的需求,下图是国家信息中心的预测数据:

Source:国家信息中心数据

从目前数据可以看出,目前新车消费市场中首次购车消费者仍为目前的主要力量,而伴随保有率提升换购和增购将成为新车市场的主要推力,未来三者的主要来源,未来的新车市场就主要来自县域市场和农村市场的家庭首次购车,换购将主要来自一线城市的换购率提升,而增购将主要来自二三线城市的中产阶级。这些将是未来我国新车消费的主要来源。那么这些因素是怎么影响新车消费市场变化的?

哪些因素影响了新车消费市场

我们先抛开经济波动,消费信心等短期因素对当年新车消费的影响,纯粹讨论乘用车消费的分类和渠道,那么晓宇认为有如下这些主要因素影响了新车消费市场:

正面影响除上一段所述主要来自于新增家庭和县域家庭的首次购买,以及城镇家庭的增购及换购,每年保有量的叠加导致年报废量的提升也逐渐对新车消费形成促进,而负面影响是共享出行使得自购车意愿减弱形成替代,以及二手车成交价及比例提升同样也影响了新车消费。晓宇认为汽车为可选消费品,短期受经济信心和购置税政策影响,需求可能提前或延后,但长期看汽车保有量主要与人均GDP水平关系密切,测算一个长时间段内的需求总量更能够反应市场本质而不受短期波动影响,那么我们来分别看看这些因素大致5年内的正负需求量,首先我们来看新车首购:

Source:国家信息中心

根据国家统计局的数据显示,人口总量增加、城镇化率快速提升,由于独生子女政策,81-90年为我国第三次人口高峰,平均增长人口1584万,生育高峰中大批量的独生子女在未来数年内组建新的家庭,未来中国社会的小家庭比例将增加(2人及以下),考虑到2016年二孩全面放开,三人家庭将有一部分转为四人家庭,以上两部分家庭将成购车主要增量;根据国家信息中心推测,到2027年家庭数量相对2016年增长近10%,城镇家庭增长近30%,推动乘用车总需求增长,总的来说中国家庭规模将减小,家庭数量至2022年增加约6000万户,下图为国家统计局和国家信息中心预测的城镇和农村家庭的乘用车保有率数据:

Source:国家统计局国家信息中心

从目前的城镇农村保有率来看,农村家庭保有率大幅低于城镇,而近年来县域

市场销量占比持续提升,国家统计局预测至2020年城镇农村家庭保有率分别达到62.7和23.1%,如果保守预测这个比例比国家统计局的晚两年达到;仅对2022年时间节点进行测算,则全国家庭首次购车(无车家庭到有车家庭)增量

五年总和约为0.78-0.8亿辆。其中来自县域市场销量至2022年约接近全国市场的一半。我们再一起来看看换购用户,换购速度加快是今年来国内乘用车消费者的明显趋势:

Source:国家统计局数据

收入增长生活品质提升,人均GDP较高地区,换购率大幅上升,汽车的新技术迭代周期明显加快,至2016年消费者换车周期为4.8年,比2004年的换车时间缩短近一半乘用车,乘用车报废周期一般为12年,则换车消费者因为非报废原因而换车的用户应该至少大于60%(若大于40%则12年因报废换购平均数显然应大于4.8年),保守估计消费者因非报废原因换车需求占到了总换车需求的70%,则2017年此需求数约为500万辆(换新车)。换二手车比例假设与二手车/新车销售比例相同,则为150万辆。随着换车周期缩短,保有量持续提升,换车比例将加快,假设未来五年(2018年-2022年)平均增速15%,则非报废换购需求总量约为5500-5800万辆;我们按照12年报废且不考虑历史累计报废量保守计算,同时假设由于开车习惯,车辆强制报废的车主仍有80%会换购一辆车。则2018-2022年对应2006年-2010年的新车销量,由于2006年-2010年正为中国乘用车销售的快速爬升阶段,复合增速超过25%,因此未来五年有可能迎来强制报废的小高峰,五年因报废换购需求约3200-3400万辆。则换购在未来五年的总需求应该在8700万-9200万辆之间。

我们再来看下增购这块的需求:

Source:国家信息中心数据

一线城市由于限购限牌政策影响增购比例缓慢攀升,而人口密度相对较低的二三线地区在经济增长带动下,增购趋势越发明显;2017年增购车用户占新车购车比例总数的7.8%,192.8万辆,假设因为二三线城市增购人群增加和二孩因素家庭选用第二辆车的比例增加,未来5年以每年5%的幅度增长,则未来5年增购车总需求约为1300万辆。

分析完正向影响,那么我们来看看对新车消费市场形成分流和替代的两个主要因素,二手车和共享出行。

首先我们看我国的二手车在市场发展初级阶段,二手车填补低端市场空白,二手车发展促进更新推动新车增长,市场发展中后阶段,二手车一方面推动新车置换,另一方面蚕食新车低端市场,形成竞争冲击,我国正处在转换期,预计至2020年以后二手车市场将显著冲击新车市场,并尤其对低价车市场形成冲击。

但中国的二手车市场也有几个天然劣势,第一任何二手车平台都整不过黄牛,非常容易飞单、效率很低,而且作为用户使用二手车app的频次太低,烧的广告不知道烧到哪里去了,获客成本太高了,获取不到手续费。第二中国维修没有记录,不像国外。国家没有标准,私底下交易,税收成本低,可以互相不开票,但是拿到公开场合加上税,账就算不过来;所以中国的二手车市场目前仍处于一个野蛮生长的状态,我们只能参考几个主流的数据,中国汽车流通协会,乘用车占二手车整体交易的72.5%,瓜子内部是乘以0.6-0.7折算。我们按照70%测算,2022年二手乘用车销量达到约1500万辆,总二手车交易量达到2150万辆,较2017年交易量约翻一倍;预测2018年-2022年二手乘用车五年复合增速将达到16.5%,五年总交易量约为5600-5800万辆,这一部分将显著分流新车市场需求。

而另一部分影响则来自于共享出行,2016年底共享车辆占到了小客车保有量的12%,共享出行承担了小客车出行总量的36%;共享出行的初期主要靠补贴和强供给,培养消费者的消费习惯,专车、分时租赁车辆大量增加这个时候会对新车市场产生增量,而逐渐发展到中期开始逐渐替代使用,包括公交车,传统出租车乃至到了私家车,这一部分其实是一个习惯形成的阶段,还未形成明显替代,而到最后阶段则会形成替代私家车购买甚至替代保有的作用,最终形成替代购买,形成减量。目前晓宇认为正处于中期阶段,也就说习惯形成阶段,还未对新车购买造成显著影响。

从消费者的出行角度,对于顺风车和P2P租车的增长倍数最快,因为其实际为最低cost的共享出行方式,根据国家信息中心预测,五年后出行分担量将就现在翻四倍;但由于2018年滴滴等恶性事件的发生,监管层对于顺风车快车等行业监管趋严,滴滴对顺风车停运,行业存在重新整治调整的时间;预计3年内以顺风车为主的共享出行方式将进入调整期,共享出行市场的整体车辆规模较趋稳。3年内共享出行影响车辆需求在20万辆 2027年可能达到150万辆,预测未来5年影响新车需求在100万辆。

最后晓宇对上述的分析进行一个总结,来测算一下未来五年的乘用车新车消费大致在一个什么范围?

根据以上的数据分析,未来五年的新车消费范围可能在2380万-2560万区间,因此,晓宇认为我们不必对新车消费市场过于悲观,目前跌幅较大显然也是因为16,17年的退购置税导致的翘尾高基数,而导致了跌幅看起来非常难看。相反,如果1-2年内(2018,2019年)如果新车消费需求被抑制在2400万辆左右,则经济及信心恢复后由于跷跷板效应可能导致五年内新车市场峰值接近2600万辆,对应五年复合增速在1%以上。若无刺激性政策出台对新车消费市场的波动,假设经济在明年进一步下沉,乘用车新车消费进一步被抑制,那么基于19年低基数车市可能于2020年恢复至2%以上正增长。

-

乘用车

+关注

关注

0文章

210浏览量

10510 -

GDP

+关注

关注

0文章

86浏览量

13348

原文标题:乘用车消费市场真的到顶了吗

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国产品牌乘用车销量持续飙升

中国汽车品牌乘用车出口量预计大幅增长

10月我国新能源乘用车市场表现强劲,销量同比增长超五成

华为海思跻身上半年乘用车座舱芯片交付量TOP10

中国乘用车联网市场迎来黄金发展期

Intelligent Energy(IE)英泰力能 推出全新氢燃料电池,为乘用车开启零排放的未来

2024年4月我国乘用车产销概况

3月全国乘用车库存降幅扩大,新能源车型表现低迷

比亚迪宣布正式进入希腊乘用车市场 欧洲绿色之旅再拓新版图!

动力再生与东风乘用车签署关于建设动力电池的战略合作协议

2月乘用车零售市场下滑,新能源车企销量突出

比亚迪与匈牙利签署乘用车厂用地预购协议

1月新能源乘用车批发销量同比增长80%,环比下滑37%

乘用车一体化电池的发展现状和未来趋势

工商网监

工商网监

评论