2018年中国动力电池出货量为65GWh,同比增长46%

2018年中国动力电池出货量为65GWh,同比增长46%

摘要

2018年中国动力电池出货量为65GWh,同比增长46%。出货量继续保持高速增长态势。

高工产研锂电研究所(GGII)调研数据显示,2018年中国动力电池出货量为65GWh,同比增长46%。出货量继续保持高速增长态势,主要受下游新能源汽车产量同比增长49%带动,2018年中国新能源汽车产量122万辆,同比增长50.5%。

从2016-2018年动力电池出货量及装机量的差距来看,比例有逐渐缩小趋势。2016年国内动力电池产能不足,且年度冲量现象明显。2017年补贴政策大幅调整,过程中产业链的消化、调整周期较长,导致过程中的库存、电池替换比例高。

2018年政策及补贴门槛进一步提高,产业链冲量、以账期获取订单的比例下行,使产业链的配置比例逐渐良性。GGII认为,随着新能源乘用车成为拉动动力电池需求的主要引擎及新能源汽车市场化程度提升,动力电池出货量及装机量将形成良性的比例关系。

数据来源:高工产研锂电研究所(GGII),2019年1月

2018年对应的动力电池市场规模为820亿元,同比增长13%,增速远小于出货量增速,主要系2014年以来动力电池价格保持年均20%左右的下滑速度,2018年底容量型动力电池均价为1.15~1.3元/Wh,较2017年底降幅超过20%。

备注:统计的市场规模以pack端为主,少量为模组及电芯

数据来源:高工产研锂电研究所(GGII),2019年1月

动力电池市场需求呈现快速发展态势,但仔细分析来看,2018年动力电池行业发展并不如预期,且前面三年爆发式发展时积累的问题也在集中体现。

GGII总结来看,随着新能源汽车产量结构变化(一是,新能源乘用车成为主要增长的拉动力;二是大型、高端的新能源乘用车产量比例开始上升),带动动力电池市场结构同步变化,另外受新能源汽车政策调整、国家宏观环境等因素影响,2018年国内动力电池市场变化巨大。

2018年市场变化总结起来主要有:

1)动力电池企业数量骤减,从2017年135家减少至90家,减少的动力电池企业主要进行转型、暂停动力业务、开发低速车等市场为出路;

2)动力电池企业新建产能企业变得集中,2018年主要是三股势力在继续产能建设;

3)三元动力电池出货量比例超过磷酸铁锂电池,2018年的出货量中约65%为三元动力电池;

4)竞争格局分化,一线梯队企业占比进一步上升。且动力电池电池上游、设备等环节也出现分化加剧现象;

5)动力电池企业资金普遍紧张,资金成为比较关键的竞争要素;

6)电芯及模组尺寸向VDA集中,做大尺寸成为提高电池能量密度的重要手段;

7)高克容量材料(高镍三元材料、硅碳负极等)被批量使用;

8)动力电池价格继续走低,倒逼上游原材料降成本压力大;

9)提质降本是未来2~3年的动力电池企业的核心任务,多重手段被采用。

10)外资企业重启中国战略,瞄准国内补贴取消后的市场,中国本土动力电池企业可争取的窗口期越来越短。

高工产研锂电研究所(GGII)认为,2019年中国电动车市场仍将保持高速增长,带动动力电池需求增速仍有望超过40%的比例,但受补贴继续退坡影响,动力电池价格将继续走低,产业链的成本压力有增无减。主要问题和障碍体现在:

1)补贴继续退坡,且退坡速度大于之前,且动力电池上游材料价格波动,再者部分高性能的关键材料产能释放偏慢,导致供需不平衡,车企及动力电池如何既保持性能稳步提升又能按照一定幅度降低成本?

2)产业链上下游应收账款比例都很高,企业如何缓解资金压力?

3)行业标准、补贴门槛等进一步提升,产业链三四线企业如何生存?

4)外资车企、动力电池、材料企业加码中国市场,而国内目前具备全球竞争力的企业还不多,国内二线梯队企业如何奋勇至上?

锂电新能源产业前景广阔,但前途相对曲折。不少企业和投资者在进入锂电池领域的时候,并不了解目前行业的实际情况且缺乏核心技术。中国新能源汽车产业处于投资开发期,存在产能结构性过剩、安全事故频发、补贴依赖、技术路线争议、成本与价格趋势不成比例等问题。

为了给产业界和投资界提供翔实、准确的决策和投资依据,高工产研锂电研究所(GGII)通过对全国主要电芯及其配套企业的大量实地调研,结合锂电池行业领军人物的面对面采访,收集了大量的第一手资料的基础上,形成《2019年中国动力锂电池行业调研分析报告》。

-

锂电池

+关注

关注

259文章

7886浏览量

166553 -

动力电池

+关注

关注

111文章

4479浏览量

76981 -

新能源汽车

+关注

关注

140文章

10140浏览量

98634

原文标题:【双龙集团•高工数说】2018年锂电池出货量65GWh 同比增长46%

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2023年中国三元正极材料出货量65万吨

2023年中国锂电铜箔出货量53.5万吨,同比增长27%

预计2024年国内动力电池出货同比增速20%~30%

2023年中国锂电导电剂出货同比增长24%

2023年中国电力储能锂电池企业出货量TOP10

2023年中国锂电池出货量886GWh 中国锂电产业迈入TWh时代

中国动力电池产业2023年12月产量销量装车量及市场份额

1-11月全球动力电池装机量为624.4GWh,同比增长41.8%

我国1-11月动力电池装车量为339.7GWh,宁德时代占比近44%

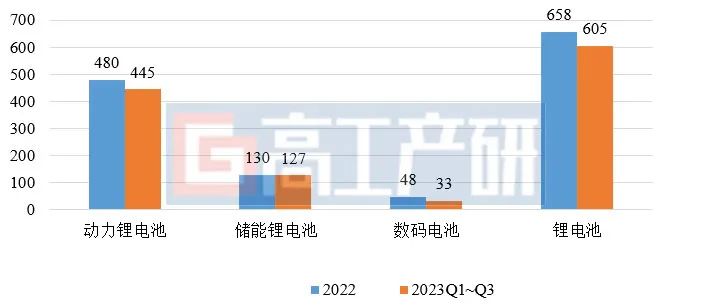

2023年前三季度我国锂电池出货量605GWh

全球智能手表出货量第2季度同比增长11%

工商网监

工商网监

评论