盘点软包动力电池装机量TOP10

盘点软包动力电池装机量TOP10

2018年以来,软包电池市场需求上升,市场已经开启“大浪翻涌”模式。软包动力电池的战场上,竞争正在变得越来越激烈。

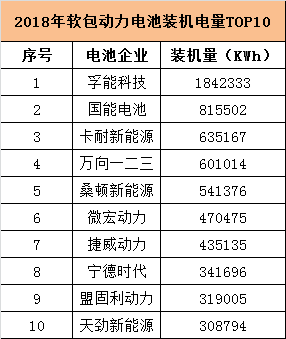

高工产研锂电研究所(GGII)数据显示,2018年新能源汽车软包动力电池装机总电量约7.62GWh,占整体总装机电量的13.4%。其中,排行前十的动力电池企业的软包电池装机电量约6.31GWh,占据软包电池装机总电量的82.8%。

位列TOP10的企业分别是(按装机电量高低排列):孚能科技、国能电池、卡耐新能源、万向一二三、桑顿新能源、微宏动力、捷威动力、宁德时代、盟固利动力、天劲新能源。

客观来看,孚能科技以1.84GWh装机量位列第一,但是地位并不见得十分稳固。国能电池、卡耐新能源、万向一二三虎视眈眈;捷威动力、盟固利动力在资本外力助推下暗暗发力;还有动力电池巨头宁德时代快速晋升迫压。软包路线的技术差距、产能差距、客户差距一旦缩小,后续软包电池的竞争排位变化将成大概率事件。

实际上,2018年以来,软包电池市场需求上升,市场已经开启“大浪翻涌”模式。而导致软包市场格局颠覆的主要有以下三大诱因。

①集团资本接连涌入。复星战略投资捷威动力,并将复星生态系统内的资源全面赋能捷威动力。荣盛控股以21.72亿元获盟固利动力34%股权,加快盟固利天津电池产业园的建成投产;恒大集团以10.6亿入主卡耐新能源,计划在10年内设立多个年产能60GWh超级工厂。集团资本的相继进场,给国内软包动力电池的格局带来新的想象空间。

②专注软包路线的企业竞速卡位。2018年以来主流软包电池企业相继公布扩产计划,根据公开信息整理,2020年国内软包电池产能将超过100GWh。此外,万向更是宣布拟投资685.74亿元建设产能80GWh锂电池项目。

③主流方形电池巨头开始撬动软包电池市场。高工锂电了解到,目前包括宁德时代、国轩高科、力神电池、亿纬锂能都已在软包路线方面有所斩获。其中,得益于技术积累与市场背书,宁德时代软包产品一经量产推出,迅速跻身前十排位。亿纬锂能牵手戴姆勒,后续市场导入也或进一步加快。更有消息显示,比亚迪也在布局软包电池技术。

GGII数据统计显示,2017年软包动力电池装机量约4.66GWh,2018年软包动力电池装机总电量约7.62GWh,同比增长63.5%。

软包电池市场上量的背景是,自2018年以来,基于软包电池的能量密度、安全性能等综合优势,其在乘用车领域的配套明显加速,包括外资车企、自主品牌、新势力车企等都在积极进行软包电池的测试和导入,可预见的是,其市场份额将在未来几年持续增长。

GGII分析认为,随着补贴进一步退坡和市场化加速,软包电池在2019年的新能源汽车市场上的竞争优势将进一步突出,但企业间的竞争也将会变的更加残酷。

在此背景下,现有的软包市场格局也将在未来几年发生较大的变化,在产品质量、技术水平、性价比以及企业资金等方面有实力的企业才能在接下来的角逐中脱颖而出。

高工锂电对2018年软包动力电池装机量TOP10企业的产品、客户、产能信息进行了梳理,以供行业参考:

孚能科技

孚能科技2002年涉足新能源车用动力锂离子电池及系统的研发和生产,以三元软包路线为主,主要配套客户为北汽新能源、江铃汽车等国内车企。由于孚能科技当前客户集中度较高,后续客户需求变化或将带来不可预估的风险。因此,无论是产能扩张还是市场延拓,都是孚能科技当前迫切解决的问题。

产品方面,孚能科技当前量产的三元电池单体比能量达240wh/kg以上,系统能量密度达170wh/kg。

产能方面,当前公司产能为5GWh。2018年10月,孚能科技镇江制造基地项目在江苏镇江奠基,一期项目规划16GWh动力电池产能,预计将于2019年建成,预计2020年达产;二期将于2020年启动,并于2022年达产。

国能电池

产品方面,国能电池主要产品是磷酸铁锂和三元电池,工艺为软包叠片。磷酸铁锂单体能量密度达到180Wh/kg,应用于客车和物流车领域PACK系统能量密度达到160Wh/kg;三元材料单体能量密度达到260Wh/kg以上,应用于乘用车领域的PACK系统能量密度达到160-180Wh/kg。

客户方面,2018年国能电池配套的车企有东风汽车、奇瑞商用车、一汽解放青岛厂、广通汽车、舒驰客车、宜春客车、新楚风汽车、凯马百路佳、江铃汽车、申龙客车、秦星汽车、梅花汽车、奇瑞万达客车、中植客车、安凯汽车、中兴汽车、东风特种、中联重科、航天成功汽车、九龙汽车、四川客车等。

产能方面,国能电池现有包括郑州、襄阳、龙岩等在内的7个生产基地,2017年总产能达到11.2GWh。国能电池计划在锡山投资35亿元建设新能源产业园,包含建设3GWh电池包(Pack)及5GWh电芯智能化生产项目。该项目投产后,国能电池总产能将扩增至16.2GWh。

卡耐新能源

近期恒大集团斥资10.6亿入主卡耐新能源,雄厚的资金力量与庞大的资源体系辅助,将为卡耐新能源开启新的成长空间与扩张速度。

产品方面,卡耐电池产品布局纯电动、插电式及48V混动系列三个系列。2018年量产产品比能量规划达到250Wh/kg,同时,280Wh/kg中高镍电芯产品即将装车,300Wh/kg、350Wh/kg高镍NCM811、NCA电芯产品已完成研发,具备量产条件。

客户方面,卡耐新能源服务的主要客户包括上汽通用五菱、江铃新能源、长城华冠、汉腾汽车、海马新能源、上海申龙客车、陕汽集团等多家整车厂及储能客户。

产能方面,公司拥有上海、南昌、柳州、南京(在建)四个生产基地和一个日本海外分公司。现年产能为1.75GWh,在建南京核心基地一期建设产能4GWh,二期建设产能6GWh,预计2019年底公司可达6GWh生产能力。

万向一二三

产品方面,万向一二三专注于软包路线高功率和高比能动力电池。高功率型48V微混电源系统功率密度超过2000瓦/公斤;自主研发的NCM523/622体系的三元软包电池已经批量生产,单体比能量达到230wh/kg以上。其中一款53AhVDA电芯产品单体比能量接近260wh/kg,常温功率10s输出功率密度达到了1500W/kg,高温寿命预计将达到1500次以上,并通过了USABC(美国先进电池联盟)EUCAR2针刺测试。

客户方面,目前万向一二三服务的主要客户包括上汽、广汽、吉利、上汽通用、奇瑞、长安等主机厂。2018年10月,全球最大的汽车天窗制造商伟巴斯特与万向一二三签署了战略合作协议,双方计划在商用车动力电池研发制造领域开展合作。

产能方面,2018年上半年,万向一二三的动力电池产能为3.5GWh,预计年末产能达到5GWh。11月,万向集团公开两个项目正在就环境影响评价进行公众参与信息,其中包含年产80GWh锂电池项目,计划投资685.74亿元。

微宏动力

产品方面,作为动力电池领域快充技术的代表,微宏动力从成立以来就确立了‘快充电、长寿命、高安全’的研发目标。公司第四代动力电池产品“HpCO”单体能量密度达230wh/kg左右,工况续航在360-380km,充电倍率达到2.5C。

客户方面,微宏动力客车市场客户涵盖宇通客车、东风汽车、恒通客车、源正新能源、中通客车、南京金龙、厦门金龙、厦门金旅、浙江中车、安凯客车、湖南中车、奇瑞万达、苏州金龙、北汽福田、顺达客车等等。乘用车配套企业包括长安等。

产能方面,公司2018年产能达4GWh,2020年总产能目标将扩大到15GWh。

捷威动力

牵手国内资本巨鳄复星之后,捷威动力迅速开启产能扩张计划。

产品方面,捷威动力主要定位于中高端新能源乘用车领域,公司245Wh/kg高能量VDA电芯于2018年2月6日通过电芯强检,于2018年6月30日SOP,具有产品一致性高、安全等级较高、兼容性高,共用性强等优势。同时,配套乘用车用53.5Ah高能量密度电芯,成组后总电量38kWh,系统能量密度达到140Wh/kg,续航里程超过300km。

客户方面,捷威动力将市场目标集中在300-400公里左右的纯电动乘用车领域,主要客户包括奇瑞、长安、东风和国金汽车等。同时公司也已经向欧美国际市场进行突破和布局。

产能方面,2018年11月,捷威动力20GWh的动力电池生产基地落户嘉兴,其中一期产能规划6GWh,包括研发中心、生产基地一期等基础建设,投资近50亿元。预计到2020年,捷威动力总产能将提升到18GWh。

宁德时代

宁德时代软包电池已经供货,GGII统计其2018年软包装机总量达到341696KMh,排名第六,是软包电池装机量排名前10企业中唯一一家方形电池企业。

产品方面,作为方形电池的龙头,宁德时代一直重视软包电池的研发布局,2017年承担了“新一代锂离子动力电池产业化技术开发”项目,研发300Wh/kg以上的高比能高镍软包电池,计划于2020年实现量产。目前,宁德时代为日产轩逸提供的三元软包电池系统能量密度为123.78wh/kg。

产能方面,有业内人士透露,宁德时代正在湖西基地扩产软包产能,规模设计7-8GWh。

盟固利

产品方面,盟固利动力主打软包叠片电池,技术路线以锰酸锂和三元电池为主,产品涵盖能量型、能量功率型、高功率型及储能型等多个应用型号。目前公司量产的三元电池单体比能量可达240wh/kg,系统能量密度达到140wh/k,更高能量密度的新产品也已经投产开始供货。

客户方面,盟固利动力是宇通、上汽、北汽、中通、厦门金龙等众多新能源汽车生产企业的指定供应商。公司还与北汽新能源、奇瑞股份、观致汽车、众泰汽车等公司签署了一系列新的合作项目。

产能方面,2018年10月,盟固利天津宝坻动力电池产业园项目一期年产3GWh动力电池项目正式投产,二期的设计产能是5GWh。根据规划,到2020年公司总产能将达到10GWh。

天劲新能源

GGII统计显示,2018年,天劲股份以204.7Mwh的装机电量位列商用车软包电池装机量排名第4、新能源专用车软包电池装机量排名第2、专用车三元软包电池装机量排名第1。

产品方面,天劲股份专注软包叠片工艺,2018年天劲股份推出了VDA尺寸的51ah的三元软包电芯,单体能量密度达260Wh/kg,系统能量密度达160Wh/kg以上。

客户方面,商用车车领域,天劲股份主要配套车企包含陕西通家、江西昌河、奇瑞商用车、沈阳金杯、珠海广通、中集凌宇等;乘用车领域,公司开始为国金汽车、奇瑞汽车、知豆汽车、合众汽车等车企的乘用车车型提供电池配套。

产能方面,2018年天劲股份规划新增总产能2GWH,预计2019年第二季度将达到8GWH的总产能。

-

动力电池

+关注

关注

113文章

4531浏览量

77605 -

宁德时代

+关注

关注

21文章

1186浏览量

48230

原文标题:【盛弘股份•大事件】软包动力电池装机量TOP10企业有啥背景?

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

10月装机量榜单出炉,威睿三电多款产品强势登榜

软通动力ESG信披荣获华证最高等级 成功入围TOP10

【干货】新能源汽车动力电池详解

孚能科技携超级软包动力电池解决方案SPS亮相INAPA2024

9家中国企业上榜2023年全球储能锂电池出货量TOP10

动力电池结构与原理介绍

工商网监

工商网监

评论