武汉精测电子集团股份有限公司发布2019年第一季度业绩预告

武汉精测电子集团股份有限公司发布2019年第一季度业绩预告

2019年第一季度报告

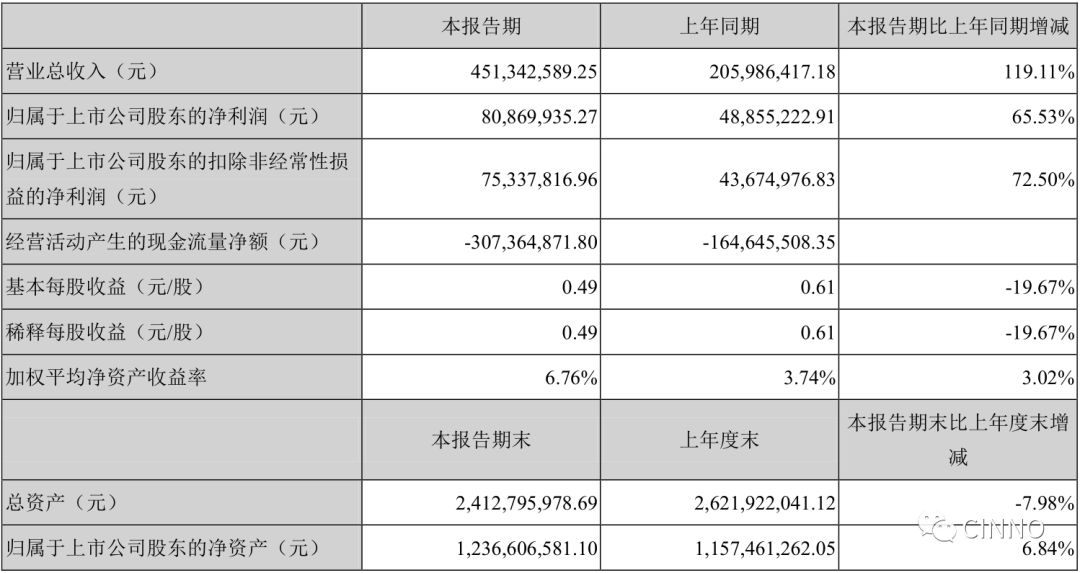

武汉精测电子集团股份有限公司发布2019年第一季度业绩预告,预计归属于上市公司股东的净利润为7800万元-8400万元,比上年同期增长59.66%-71.94%。

一季度业绩超预期,盈利同比大增

武汉精测电子集团股份有限公司发布2019年第一季度业绩预告,预计归属于上市公司股东的净利润为7800万元-8400万元,同比增长59.66%-71.94%。业绩预告区间中值为65.8%,略超市场预期。公司业绩增长主要原因是公司2019年第一季度销售收入同比大幅增加所致。

募投平板检测设备项目扩大产能,增强持续增长动能

公司募投平板显示检测设备项目,将为平板显示检测设备领域持续增长提供有力保障。公司“苏州精濑光电有限公司年产340台套新型显示智能装备项目”募投项目产品主要包括:TFT小尺寸及OLED后工程自动化检测设备、TFT大尺寸后工程自动化检测设备、TFT前工程AOI及宏观/微观检查机、OLED前工程自动化检测设备等,均为平板显示检测设备。未来三年,京东方、华星光电和惠科电子等国内平板显示行业大型厂商将新增产线约23条,新增投资金额合计超过6,500亿元,受新增产线投资影响,包括平板显示检测系统在内的平板显示生产设备需求旺盛。我们认为募投项目的实施将进一步扩大公司平板显示检测系统产能,有望进一步提升市场占有率,增强盈利能力水平。

持续推进半导体检测设备产业化,未来前景可期

公司通过自主构建研发团队及海外并购等手段,加快半导体检测设备的技术突破及产业化进程,打开国产替代空间。公司设立武汉精鸿电子、上海精测半导体,通过香港精测持有韩国IT&T公司25.20%的股权,不断推进在半导体检测领域的产业布局。目前精测半导体主要从事以半导体测试设备为主的研发、生产和销售,我们认为公司依靠在平板显示检测领域取得的优势地位,有望提高其半导体检测设备在集成电路市场的竞争力,打造全球领先的半导体测试设备供应商及服务商。

LCD产能向大陆转移,平板显示检测设备显著受益

自2017年,内地的液晶面板高世代线开始进入大规模投产和建设阶段。中国大陆占比快速提升,从2013年13%的升至2017年的32%。未来高世代线新增产能主要来自中国大陆,据统计,2019年有五条高世代线投产,大陆有四条,总投资额为1848亿元,相比18年提高800多亿元,带来的设备需求高达1200亿元左右,公司作为国内module制程检测龙头,有望充分受益。

Module制程全覆盖,Cell与Array制程国产替代空间大

目前,公司产品已覆盖Module制程的检测系统,并成功实现了Cell制程产品的规模销售和Array制程产品的开发。我们认为,Cell和Array制程国产替代空间较大,未来公司在Cell和Array制程的设备有望逐步放量。

切入半导体测试领域,公司开辟新赛道

公司与韩国IT&T合作进行半导体测试设备研发、生产,目前已实现主要产品ATE样机出货,有望于今年实现正式出货。我们认为,相比平板显示,半导体测试领域更为广阔。同时,国内半导体产业在政策和资金的助力下发展快速,通过切入半导体测试领域,公司有望开辟新赛道,打开新的增长空间。

第二节 公司基本情况

一、主要会计数据和财务指标

对公司根据《公开发行证券的公司信息披露解释性公告第 1 号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第 1 号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因

不适用

公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第 1 号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

第三节 重要事项

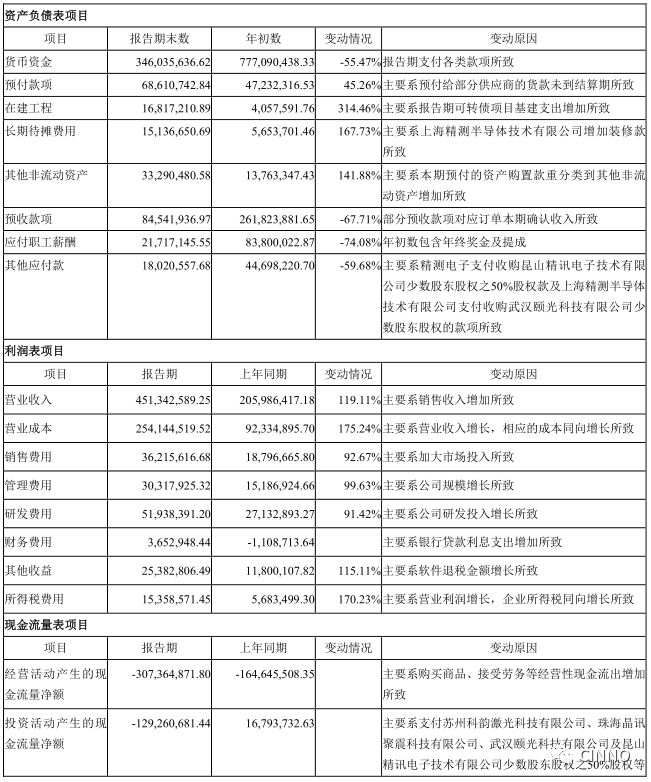

一、报告期主要财务数据、财务指标发生

(一)客户集中风险

公司下游行业企业主要为规模较大的面板或模组厂商,行业产能集中度高,根据IHS资料,全球前7名面板厂商产能合计占比接近90%;前10名模组产能合计占比超过70%。近年来,全球面板及模组新增投资主要集中在我国,随着京东方、华星光电、惠科电子和富士康的大规模投资,未来三年内上述四家的新增面板投资占国内面板投资总额比例超过70%。受此影响,公司客户集中情况较为明显。规模较大的平板显示厂商处于基础性核心地位,其投资规模直接影响着平板显示检测行业企业的业绩。近几年,全球平板显示产业向国内转移趋势明显,全球新增产线投资主要集中在我国,公司凭借产品良好的性价比和客户服务优势较好地满足了国内面板厂商的需求,与京东方等主要客户建立了稳定信赖的合作关系,并获得了全球主要平板显示厂商的认可。但是,如果京东方等公司主要客户未来因投资计划未能实施等原因导致投资大幅下滑,而公司又未能及时开拓新客户,则将对公司经营业绩形成重大不利影响。

应对措施:规模较大的平板显示厂商处于基础性核心地位,其投资规模直接影响着平板显示检测行业企业的业绩。近几年,全球平板显示产业向国内转移趋势明显,公司凭借产品良好的性价比和客户服务优势较好地满足了国内面板厂商的需求,与京东方等主要客户建立了稳定信赖的合作关系,并获得了全球主要平板显示厂商的认可,公司一直努力扩展客户,在巩固平板显示客户中的占有率之外,还积极向模组面板的上下游厂商拓展新的客户,以减少未来的客户集中风险。

(二)下游投资放缓的风险

检测是平板显示器件生产各制程中的必备环节,在LCD和OLED等平板显示器件的生产过程中进行光学、信号、电气性能等各种功能检测。平板显示检测行业发展受下游产业的新增产线投资及因新技术、新产品不断出现所产生的产线升级投资所驱动,与下游产业的发展具有较强的联动性。近年来智能手机、平板电脑、液晶电视、显示器等消费电子市场发展势头较好,平板显示器件出货量持续提升,拉动了平板显示厂商的投资。但消费电子市场偏好变化快、技术更新频繁的特点对平板显示厂商的产能、产量有较大影响,进而影响平板显示检测系统的需求量及需求类别。未来几年,若平板显示器件应用市场需求增速下降或消费偏好发生较大变化,使得平板显示厂商的投资放缓,则会对公司的经营业绩产生不利影响。

应对措施:公司将密切关注下游行业发展动态,注重技术研发,丰富产品种类,并积极引进先进、成熟的技术和高端人才,拓展新业务领域,不断提高综合竞争实力,提升公司行业地位。

(三)新产品开发 及时性不足的风险

公司下游行业企业的平板显示产品不断向大尺寸、高解析度、轻薄、柔性方向发展,以LTPS、IGZO、OLED为典型代表的新型显示技术的不断涌现,产品技术升级快,对公司的平板显示检测系统技术升级速度要求较高。如果公司无法及时开发出符合客户产品升级换代需求的产品,将对公司的市场开拓构成不利影响。因此,公司存在新产品开发及时性不足的风险。

应对措施:公司一贯坚持实施自主创新的发展战略,经过多年的发展,公司已建立了较为完善的技术研发体系,形成了较强的自主创新能力,初步形成了多层次知识产权保护体系。公司未来研发将持续保持高投入,不断提升研发创新能力以应对平板显示行业新技术和制程不断的更迭对平板检测设备更高效、更稳定、更智能的要求。成熟的研发团队使公司产品在市场竞争中具有较强的技术优势,为公司的持续盈利能力提供了重要支持。未来,公司将进一步提升产品品质,不断加强“光、机、电、算、软”已有资源和能力的深度整合,同时加快专利数据库的建设,进一步完善多层次知识产权保护体系。

(四)核心技术人员流失的风险

平板显示检测系统的研发和生产涉及电路优化设计、精密光学、集成控制与信息处理等多个技术领域,具有跨专业、多技术融汇的特点,对技术研发人员的素质要求较高,人才培养时间长、难度大。成熟的研发团队使公司产品在市场竞争中具有较强的技术优势,为公司的持续盈利能力提供了重要支持。由于平板显示检测行业在我国属于新兴行业,国内企业进入该行业时间相对较晚,相关人才较为稀缺。若出现核心技术人员的流失,将会直接影响公司的市场竞争优势及自主创新能力,进而对公司的生产经营造成不利影响。

应对措施:为了留住人才吸引人才,公司一方面搭建有吸引力的薪酬机制,同时在上市前即进行了针对高管及核心人员的股权激励,2017年7月,公司又针对部分核心员工实施了限制性股票激励方案。今后,公司会不断通过良性的薪酬奖励及股权激励吸引人才、留住人才。

(五)经营管理风险

随着公司经营规模的扩张,公司逐步增加控股子公司及参股公司,这对公司的管理与协调能力,以及公司在文化融合、资源整合、技术协同、营销拓展、风险管控方面提出了更高要求。尽管公司已有较为完善的法人治理结构和组织构架,拥有较为健全的运营体系,基本能满足目前的经营规模和发展需要,并且在管理、营销、技术开发等方面储备了一定的人才。但如果公司的组织结构、管理模式等不能跟上公司内外部环境的变化并及时进行调整、完善,将给公司未来的经营和发展带来一定的影响。

应对措施:公司将深入研究,改进、完善并创新适合公司发展的管理模式和激励机制,逐步强化内部的流程化、体系化管理,减少管理风险。

-

半导体

+关注

关注

334文章

27286浏览量

218073 -

lcd

+关注

关注

34文章

4424浏览量

167400 -

平板显示

+关注

关注

0文章

39浏览量

16008

原文标题:精测电子 | 2019Q1净利8086万同比增长65%!面板检测龙头持续高增长

文章出处:【微信号:CINNO_CreateMore,微信公众号:CINNO】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

富士胶片集团发布2024财年第一季度财务报告

富士通发布2024财年第一季度财报

软通动力召开2023年度及2024年第一季度业绩说明会

国星光电召开2023年度暨2024年第一季度业绩说明会

SK海力士第一季度同比扭亏为盈

LG电子第一季度销售额为历年同期最高

安森美 2024 财年第一季度业绩超预期 自由现金流同比增长约 3 倍

TCL电视第一季度全球出货量同比增长5.3%

精伦电子公布2024年第一季度业绩:营收增长,亏损加剧

应用材料公司发布2024财年第一季度财务报告

工商网监

工商网监

评论