2019国内储能锂电池市场规模将达52亿!

2019国内储能锂电池市场规模将达52亿!

2019年中国储能锂电池仍将继续快速增长,预计市场规模将达52亿,同比增长27%。

在锂电池成本下行及电网侧示范工程拉动下,国内锂电储能正在迎来规模化商用的关键时间点。

随着政策支持力度加大、电力制度商业化、市场机制建立、商业模式建立、锂电池装机量加速增长,至2021-2023年,锂电储能有望进入商业化加速期。

高小兵发表了“中国储能锂电池行情分析”的主题演讲,剖析了中国储能锂电行业发展现状、竞争格局及行业特点。

从储能锂电池发展现状来看,在支持政策进入执行期、电网储能示范项目兴建、海外市场需求释放、动力电池企业转型加入等多重因素影响下,中国储能锂电池行业进入示范应用期。2018年也被认为是中国锂电储能元年。

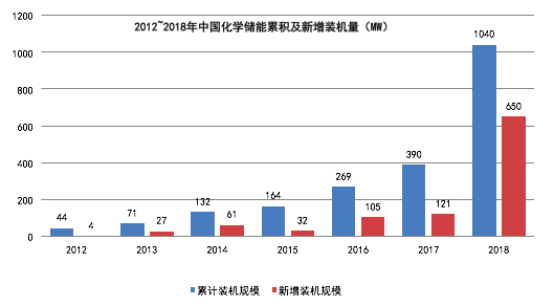

CNESA数据显示,截至2018年底,中国已投运的电化学储能项目累积规模为1040MW,同比增长167%。与此同时2018年国内新增投运电化学储能项目装机规模为650MW,同比增长437.2%装机。其中,锂电池的装机比例为70%,占据主导地位。

受国家政策及引导影响,高工产业研究院(GGII)调研数据显示,2018年中国储能锂电池(不包含通信电源、数据中心、UPS等用锂电池)出货量同比增长113.3%,出货量为3.2GWh,规模为40.8亿元,同比增长46.8%,规模增长率不及出货量的主要原因来自于锂电池单价持续走低,2018年锂电池单价同比下降近30%。

需要注意的是,中国储能锂电产业当前仍处于孕育期,体量仍比较小,其主要用于用户侧削峰填谷、离网电站、微电网、轨道交通等;部分出口欧洲、澳大利亚等市场,主要用于家庭储能、电网储能等项目。

高小兵判断,2019年中国储能锂电池仍将继续快速增长,预计市场规模将达52亿,同比增长27%。增长驱动力包括:1、电网类示范项目继续释放,储能锂电池将在用户侧、电网侧及调峰调频环节得到应用;2、海外出口增加,2018年海外电网锂电池储能主要被LG、SDI占有,预计2019年中国厂商会加大出口。

从储能锂电行业竞争格局来看,目前国内储能锂电池企业超过50家,2018年国内储能锂电池出货量超100MWh企业11家,超1GWh的锂电储能企业只有BYD一家。

高小兵指出,由于储能市场应用分场景、分区域,不同场景对于锂电池的性能要求不尽相同,且单个项目规模不大,因此储能锂电行业的竞争格局很难形成同动力电池行业般高集中度态势。

从国内储能锂电行业特点来看,目前,由政府引导的电网侧储能示范工程仍是国内锂电储能市场发展的第一驱动力。

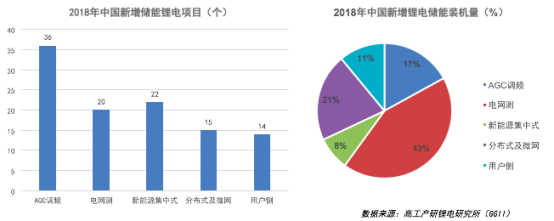

GGII调研数据显示,从新增项目分布上看,AGC调频项目数量最多,2018年统计为36个。规模装机量方面电网侧最大,主要集中在江苏、河南、湖南等省份大规模储能电站示范项目;用户侧方面众多工商业园区开始布局投运微电网项目。

技术路线方面,国内储能锂电技术以磷酸铁锂为主,占比超过85%,磷酸铁锂电池凭借安全性和循环性能优势在国内储能市场渗透率逐渐升高,三元电池的出货量主要来自阳光能源(采用三星电池)和科陆电子(采用LG电池)。

商业模式方面,由于国内锂电储能市场量小,示范项目盈利能力还需时间验证,锂电储能的商业模式亟待探索突破。

高小兵认为,未来两种商业模式将极具潜力,一是储能系统将实现多种功能叠加,具体包括消峰填谷、动态扩容、需量管理、后备电源等功能,通过提升利用率提升盈利能力;二是“投资+运营+服务”模式,结合合同能源管理、EMC模式及租赁模式等多种方式,将投资回报周期尽量缩短。

-

锂电池

+关注

关注

260文章

8098浏览量

169935 -

储能

+关注

关注

11文章

1627浏览量

33061

原文标题:【镭煜科技•聚焦】GGII高小兵:2019国内储能锂电池市场规模将达52亿

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

2024年全球芯片市场规模将达6298亿美元

2024年AI IC市场规模预计达1100亿美元

2035年Chiplet市场规模将超4110亿美元

SoC芯片,市场规模大涨

智能传感方案再升级!让锂电池卷绕机更精准高效

人形机器人领域六维力传感器市场规模将达138.40亿元

以太网交换芯片市场规模

GGII:2023年国内储能锂电池出货量超200GWh

工商网监

工商网监

评论