2019年中国充电桩行业市场现状及趋势分析

2019年中国充电桩行业市场现状及趋势分析

未来技术趋势将呈现“五化”发展

电动汽车充电桩行业基本概况分析:定义、分类

电动汽车充电桩是安装于公共建筑(公共楼宇、商场和公共停车场等)和居民小区停车场或充电站内,根据不同的电压等级为各种型号的电动汽车提供电力保障的充电设备。电动汽车充电桩按照安装方式,可分为落地式充电桩和挂壁式充电桩;按照安装地点,可分为公共充电桩和专用充电桩;按照充电接口的多少,可分为一桩一充和一桩多充;按照充电桩充电方式,分为直流充电桩、交流充电桩和交直流一体充电桩。

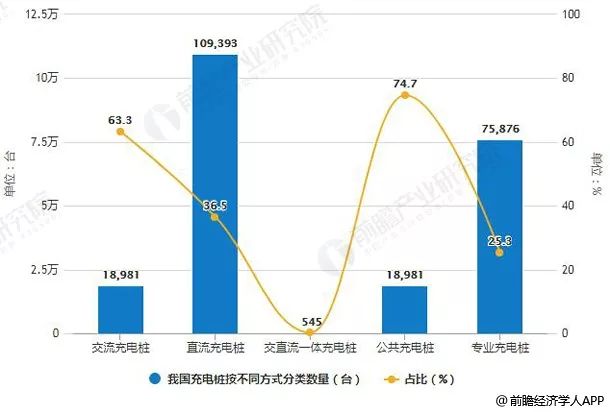

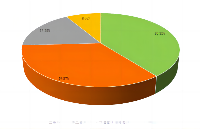

根据中国电动汽车充电基础设施促进联盟最新的统计数据显示,截至2018年底,可监测统计到的数据:按充电方式划分,2018年我国交流充电桩达到18,981台(占比63.3%)、直流充电桩为109,393台(占比36.5%),而交直流一体充电桩545台(占比0.2%)。按安装地点划分,2018年我国公共充电桩达到18,981台(占比74.7%),而专业充电桩为75,876台(占比25.3%)。

2018年我国充电桩按不同方式分类数量及占比统计情况

数据来源:前瞻产业研究院整理

(备注:交直流一体充电桩占比为0.2%)

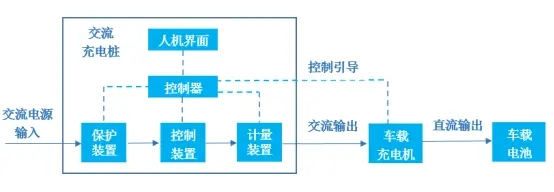

由此来看,目前我国电动汽车充电桩主要为交流充电桩及公共充电桩。公共充电桩是建设在公共停车场,结合停车泊位,为社会车辆提供公共充电服务的充电桩;而交流充电桩,俗称“慢充”,固定安装在电动汽车外、与交流电网连接,为电动汽车车载充电机(即固定安装在电动汽车上的充电机)提供交流电源的供电装置。两者结合反映了我国电动汽车充电桩的应用场景现状,即主要应用于小区、地下停车场等消费者长期停留的场所,且慢充桩对电池损耗小的优点对没有时间紧迫性需求的用户有利。

中国电动汽车充电桩行业产业链分析:中游充电运营成本高,下游应用需求扩张

电动汽车充电桩产业链涉及到上游充电桩、充电站建设和运营所需设备的生产商,包括充电桩和充电站的壳体、底座和线缆等主要材料供应企业和充电设备生产商;中游为充电运营商,负责充电桩和充电站的搭建和运营;下游为整体解决方案商,提供充电桩位置服务及预约支付功能或者提供充电桩运营管理平台和解决方案,能够统筹上下游及客户需求,合理布局提供整体的运营方案。

在电动汽车充电桩产业链中,中游充电运营商是行业潜在入局者较难进入的一个环节,原因在于中游的成本大,需要一定的资金实力。据相关数据统计,充电机、充电模块为充电核心设备,占充电设施总成本的45%-55%。其中,充电模块、充电机占充电系统成本近51.76%。打造一个充电站的投资成本为250万元,配电设施成本在160万元左右。

从我国中游充电运营商拥有的充电桩数量占比结构情况来看,目前我国中游充电桩运营集中度高,特来电一家就占据了46.7%的市场份额,排在第二的则是国家电网,占比为20.3%,而第三名是星星充电,占比13.7%。

中国电动汽车充电桩运营商按充电桩拥有量结构占比统计情况

数据来源:前瞻产业研究院整理

目前我国电动汽车充电桩行业还处于发展初期,高投资、回报周期长、盈利模式不清晰等问题依旧存在,除了几家头部企业已经完成相对完整和成熟的商业布局之外,部分融资难、持续亏损的企业则处于更加尴尬的位置。2018年,我国电动汽车充电桩市场上更是有企业退市、倒闭和停运的事件,未来行业或将进一步向头部企业靠拢。

下游应用需求扩张,政策红利释放推进

电动汽车充电桩行业的发展离不开下游需求的不断扩大以及国家政策的指引。

中国电动汽车充电桩行业发展推动因素分析

1、新能源汽车销量攀升

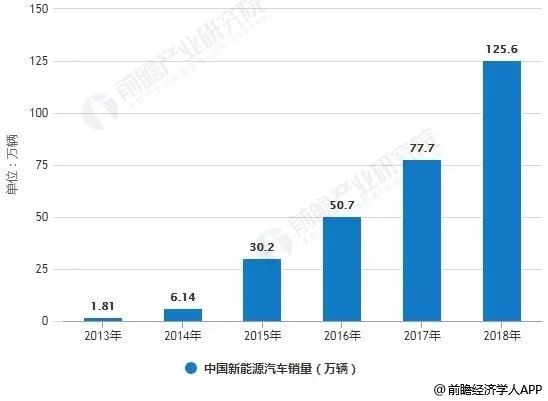

从近三年我国的新能源汽车销量情况来看,处于逐年增长的趋势。我国新能源汽车产业经过了10多年的发展,消费者对电动车的认可度不断提高。并且,新能源汽车产业由之前完全靠政策推动,转向了由政策和市场双驱动。根据国家统计局数据显示,2018年国内新能源汽车销量为125.6万辆,同比增长61.7%。其中,2018年纯电动车的销量将近98万辆。新能源汽车销量逐年增长,对于电动汽车充电桩的需求量也在不断扩张。

2013-2018年中国新能源汽车销量统计情况

数据来源:前瞻产业研究院整理

2、国家政策指导推动

国内充电桩的快速发展更离不开相关政策的大力促进。无论是针对广大消费者的基础设施建设,还是针对机关单位的相关工作展开,近几年的政策都涵盖了充电基础设施建设、电力接入、充电设施运营等方面,对调动全社会相关资源促进充电基础设施发展起到至关重要的作用。

2015年9月国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,第一次明确了充电桩行业的政策方向。随后,国家相关部门纷纷出台政策推动充电桩在居民区、办公区及公共区域充电桩的建设。2018年国务院以及中央部委有下发了多道文件,在冲击技术水平以及公共交通、公务用车方面做了不少限定,同时也促进了中国电动汽车充电桩的发展。

2018年,全国共有多个省市出台了专门的电动汽车充电规划或补贴,还有十余个省市自治区的充电规划或补贴在其新能源汽车推广方案中提及。

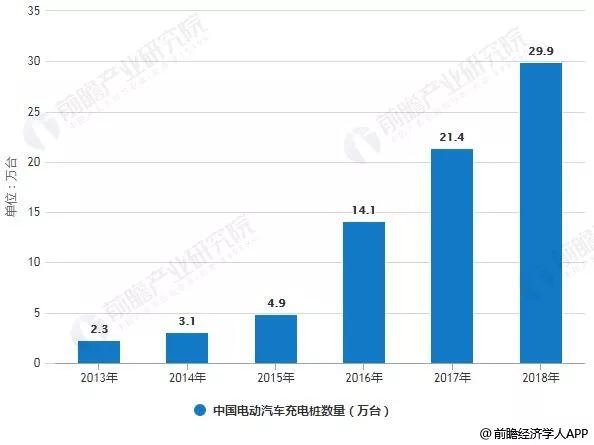

在政策和市场双重作用下,国内充电基础设施高歌猛进,已形成较好的产业基础。据前瞻产业研究院发布的《中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》统计数据显示,2013年中国电动汽车充电桩数量仅仅为2.3万台,2016年中国电动汽车充电桩数量突破10万台,到了2017年中国电动汽车充电桩数量增长至21.4万台。截止至2018年12月,中国电动汽车充电基础设施促进联盟(充电联盟)联内成员单位总计上报公共类充电桩299752台,较2017年新增公共类充电桩85849台。政策的扶持及相关的财政补贴政策极大的促进了政府和企业充电基础设施建设的发展。

2013-2018年全年中国电动汽车充电桩数量统计情况

数据来源:前瞻产业研究院整理

各地响应加快布局

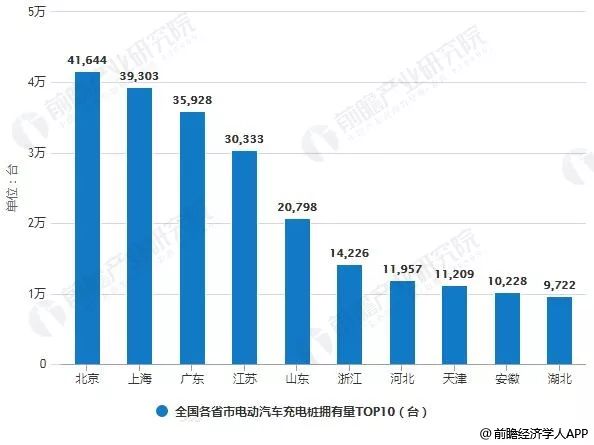

其中,2018年,我国省级行政区域内所拥有的公共类充电桩数量前十的分别为:北京41644个、上海39,303个、广东35,928个、江苏30,333个、山东20,798个、浙江14,226个、河北11,957个、天津11,209个、安徽10,228个、湖北9,722个。

2018年全国各省市电动汽车充电桩拥有量TOP10统计情况

数据来源:前瞻产业研究院整理

随着各地对充电桩的政策扶持进一步出台,充电桩行业将在政策利好下,迎来一个快速发展期,各省市相继发布了充电桩未来的建设规划。

中国电动汽车充电桩行业未来发展趋势分析

按照《节能与新能源汽车产业发展规划2012-2020年)》,2020年我国新能源汽车的生产能力达到200万辆,产销量累计超过500万辆。以国家电网充电桩招标价格(直流充电桩10万元/个;交流充电桩1.8万元/个)及电动汽车和充电桩配置比例(直流充电桩按照3:1配置,交流按照5:1配置)来测算的话,前瞻分析预测2020年我国充电桩年需求量将达到270万个左右,充电桩的市场将会超过1,840亿元。

另外,随着电动汽车的逐步推广和产业化以及电动汽车技术的日益发展,电动汽车对充电桩的技术要求体现了一致的趋势,要求充电桩尽可能向以下目标靠近:

相比发展前景良好的镍氢和锂离子电池而言,传统铅酸类电池以其技术成熟、成本低、电池容量大、跟随负荷输出特性好和无记忆效应等优点,但同样存在着比能量低、一次充电续驶里程短的问题。因此,在目前动力电池不能直接提供更多续驶里程的情况下,如果能够实现电池充电快速化,从某种意义上也就解决了电动汽车续驶里程短这个致命弱点。

在多种类型蓄电池、多种电压等级共存的市场背景下,用于公共场所的充电装置必须具有适应多种类型蓄电池系统和适应各种电压等级的能力,即充电系统需要具有充电广泛性,具备多种类型蓄电池的充电控制算法,可与各类电动汽车上的不同蓄电池系统实现充电特性匹配,能够针对不同的电池进行充电。因此,在电动汽车商业化的早期,就应该制定相关政策措施,规范公共场所用充电装置与电动汽车的充电接口、充电规范和接口协议等。

制约电动汽车发展及普及的最关键问题之一,是储能电池的性能和应用水平。优化电池智能化充电方法的目标是要实现无损电池的充电,监控电池的放电状态,避免过放电现象,从而达到延长电池的使用寿命和节能的目的。充电智能化的应用技术发展主要体现在以下方面:优化的、智能充电技术和充电机、充电站;电池电量的计算、指导和智能化管理;电池故障的自动诊断和维护技术等。

电动汽车的能耗指标与其运行能源费紧密相关。降低电动汽车的运行能耗同時提高其经济性,是推动电动汽车产业化的关键因素之一。对于充电站,从电能转换效率和建造成本上考虑,应优先选择具有电能转换效率高,建造成本低等诸多优点的充电装置。

本着子系统小型化和多功能化的要求,以及电池可靠性和稳定性要求的提高,充电系统将和电动汽车能量管理系统集成为一个整体,集成传输晶体管、电流检测和反向放电保护等功能,无需外部组件即可实现体积更小、集成化更高的充电解决方案,从而为电动汽车其余部件节约出布置空间,大大降低系统成本,并可优化充电效果,延长电池寿命。

本文转载自:前瞻产业研究院

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。

贸泽电子(Mouser Electronics)是一家全球授权半导体和电子元器件授权分销商,帮助750多家业界领先制造商销售产品。我们提供的产品种类齐全,可订购500多万种在线产品,将新产品和新技术第一时间提供给设计工程师和采购人员。欢迎关注我们,获取第一手的设计与产业资讯信息!

欢迎关注获得更多信息

↓↓↓ 点击"阅读原文" 【查看更多信息】

原文标题:2019年中国充电桩行业市场现状及趋势分析

文章出处:【微信公众号:贸泽电子】欢迎添加关注!文章转载请注明出处。

-

贸泽电子

+关注

关注

16文章

1077浏览量

96076

发布评论请先 登录

相关推荐

充电桩安全卫士:电气防火限流式保护器PMC-T412

软通动力荣获2023年中国IT服务市场第一名

「前瞻」2024年中国康复机器人市场规模及行业发展前景分析

9 中国市场晶体和振荡器产量、销量、进出口分析及未来趋势

2.晶体和振荡器 行业研究及十五五规划分析报告(行业发展现状及“十五五”前景预测)

2023年中国PC显示器市场出货量达2619万台

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

2023年中国工业机器人市场销量31.6万台,同比增长4.29%

博捷芯BJCORE:划片机行业背景、发展历史、现状及趋势

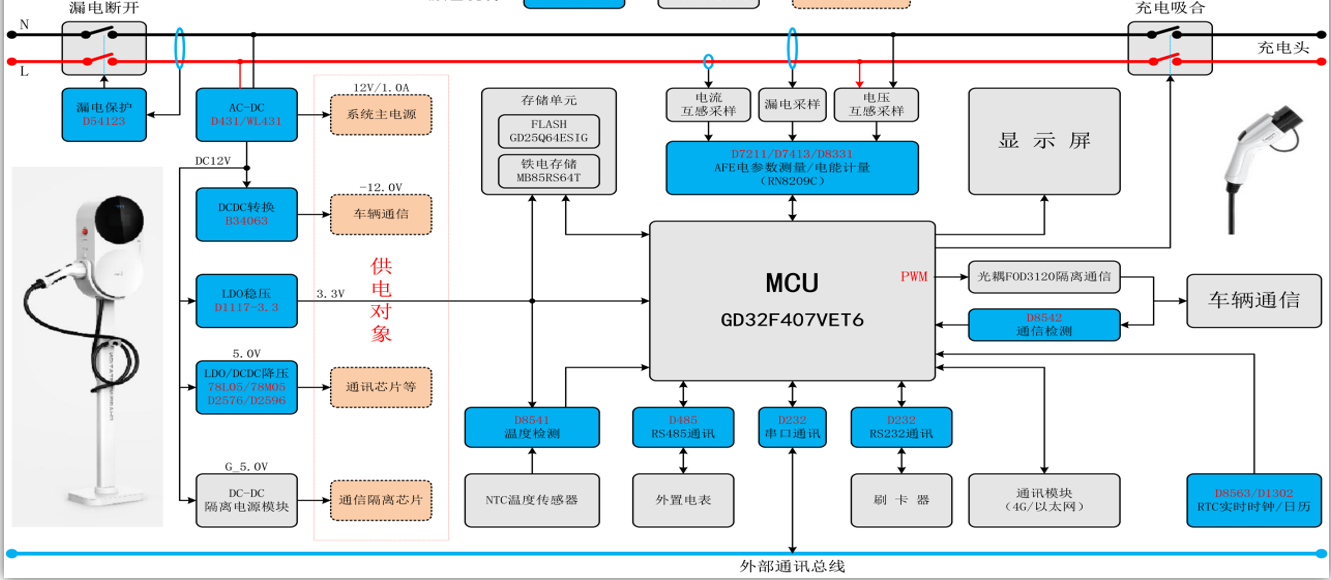

充电桩应用工作原理与型号分析

工商网监

工商网监

评论