德赢Vwin官网

App

德赢Vwin官网

App

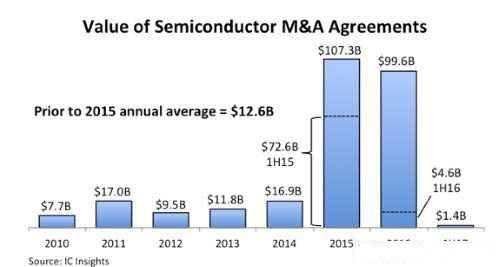

近年来,全球半导体行业并购案可以说是停不下来,为抢占市场、扩大影响力,半导体行业发生大小并购案可谓是此起彼伏。

2015、2016年收并购突破千亿美元的巅峰状态,近两年呈回落趋势,可以预见世界半导体产业并购大潮已退,已完成并购的企业正在调整结构做消化善后事项,无力再续并购。

随着博通并购高通、高通并购恩智浦等收购案的失败,可以看到目前各国对集成电路产业并购监管力度不断加强,加之全球贸易摩擦的升级,今后半导体大规模并购的可能性将会越来越少,规模也越来越小,同业纵向并购可能性增大,横向跨行业的并购减少的趋势。

与非网本期《盘点2018》给大家整理出了2018年半导体行业并购案,来了解一下这个纷繁复杂的行业中那些重大的买与卖。(由于案例众多,在此只选取其中前十大并购案(交易额排序)单独介绍,2018年全部并购案例在文末列出,大家感兴趣的可以自行搜索了解。)

No.10 LITTELFUSE并购IXYS

今年1月份,Littelfuse宣布完成其对IXYS公司的收购。此次,Littelfuse7.5亿美元并购IXYS,是其公司史上最大规模的并购计划,也是功率器件市场少有的大型原厂并购案例。全球线路保护领导厂商Littelfuse近年来不断在功率控制与传感器方面拓宽产品线,并购IXYS将进一步增强其在功率控制领域的实力。

Littelfuse 董事长兼首席执行官 Dave Heinzmann 表示:“今天标志着我们在功率控制和工业OEM市场加速增长的公司战略上迈出了重要的一步。两家公司的结合带来了广泛的功率半导体产品系列、互补的技术专长和强大的人才队伍。”

预计本次交易将立即增加调整后每股收益。Littelfuse 预计在交易结束后的头两年内将实现每年3000万美元的成本节省。考虑到两家公司互补的产品和合并后的客户群,预计此次结合还将带来长期的收入协同机会。并购完成以后,新公司营收将接近15亿美元规模。

随着交易的结束,IXYS 创始人Nathan Zommer博士被任命为Littelfuse董事会成员,使董事会扩大至九名成员。

IXYS是全球功率半导体先驱之一,现聚焦于中高压功率控制产品,其主要应用市场包括通信、消费电子与医疗市场。全球客户约3500家,2017财年收入为3.22亿美元。

Littelfuse是全球知名电路保护器件供应商,成立于1927年,在美洲、欧洲和亚洲设有超过40家分公司,拥有逾10,000名员工,是电路保护的全球领军企业,在电源控制和感应方面拥有不断增长的全球平台。 公司凭借其在保险丝、半导体、聚合物、陶瓷、继电器和传感器方面的技术,为电子、汽车和工业市场上的客户提供服务。

NO.9 美光并购IM Flash

今年10月份,美光同意斥资15亿美元收购英特尔持有的IM Flash Technologies(美光与英特尔两家合资公司)股份,并预计将在明年1月1日行使购买选择权后6至12个月完成交易。美光科技将通过自由现金流支付收购款项。

美光科技对IM Flash的收购表明,我们坚信3D XPoint技术和其他新兴存储技术将为公司提供独一无二的差异化优势,并为海量数据需求的新型应用提供不可或缺的重要解决方案。这项投资能让美光科技拥有成熟的研发和制造工厂,拥有在创新和执行方面有着卓越纪录并高技能型人才队伍。

美光和英特尔在交易近期宣布,他们将于2019年上半年结束合作之前完成第二代3D XPoint技术的开发。根据现有协议,美光科技将在交易结束后向英特尔出售最多一年的3D XPoint晶圆。

交易完成后,IM Flash 将成为美光科技的全资子公司,所有 IM Flash 的员工将成为美光科技的团队成员,专注于技术开发和制造工作。

美光科技预计,这笔交易不会影响其财务业绩,也不会改变其2019财年的资本支出。

美光科技是创新存储解决方案领域的全球领导者。通过旗下全球性品牌 Micron®(美光)、Crucial®(英睿达)和 Ballistix®(铂胜),美光丰富的高性能内存和存储技术组合——包括 DRAM、NAND、NOR Flash 和 3D XPoint™ 存储,改变着世界使用信息的方式。凭借近 40 年的技术领军地位,美光的存储解决方案帮助颠覆性趋势在诸如云、数据中心、网络和移动等重要市场中的实现,这些趋势包括人工智能、机器学习和自动驾驶。

NO.8 苹果供应商Lumentum并购Oclaro

今年3月份,Lumentum以18亿美元(现金加股票)的价格并购Oclaro公司,合并完成后Oclaro股东将拥有新公司16%的股份,两家公司董事会对本次并购一致通过。

Lumentum总裁兼CEO Alan Lowe表示,通过对Oclaro的并购,Lumentum将获得业界领先的磷化铟(InP)激光器、光子集成技术(PIC)和相干器件模块研发制造实力。2017财年,Lumentum营收达到10亿美元,Oclaro营收达到6亿美元,分别位于光器件行业第二和第三位,仅次于行业老大Finisar的14.5亿美元。

受益于苹果公司对用于3D sensor的VCSEL激光器的海量需求,Lumentum与Finisar成为去年来光器件行业最火热的厂商,Lumentum是苹果长期以来的供应商,此次Lumentum与Oclaro合并将使Lumentum一跃成为行业第一,改变光通信市场竞争格局。

Oclaro CEO GregDougherty表示:“Oclaro与Lumentum的合并强强结合。携手一起,我们将会成为高速通信行业更加强大光器件模块公司,并且也将会是3DSensing市场的领导者。对我们所有利益相关者而言,这是一次奇妙的合并,包括股东、员工、客户和合作伙伴。”

Oclaro可谓是历史上并购经验最丰富的光器件厂商之一,自成立以来不断并购,此次并购将改变光通信市场的竞争格局。两家公司的CEO均表示此次合并将迎来最强的光器件力公司的结合,加速行业创新与演变。

NO.7 II-VI并购Finisar

今年11月,II-VI和Finisar联合宣布签订了合并协议,作为全球工程材料和光器件领域的全球领先企业II-VI将以现金和股票交易的形式收购全球光器件和化合物半导体龙头Finisar,股权价值约为32亿美元,Finisar股东将拥有合并后公司约31%的股份。

II-VI是无源老大,Finisar是有源老大,无源老大收购了有源老大,这的确是耐人寻味的事情。II-VI和Finisar的结合将两个具有极高互补能力和创新实力的行业领导者联合起来,两家公司在创新和制造方面的核心竞争力将在价值链的各个层面相互补充,包括光通信领域的更大优势、引人注目的3D传感平台和LiDAR、整体能力打开更广泛的市场以及通过垂直整合实现价值创造最大化。创造一个强大的行业领先的光电子和化合物半导体巨头,将更好地服务快速增长中的通信、消费电子、国防、工业加工激光器、汽车半导体设备和生命科学。

除了引人注目的战略利益外,II-VI和Finisar的结合将加速收入增长、提供显着的协同潜力以及增强盈利增长。

交易完成后,II-VI公司总裁兼首席执行官Vincent D. Mattera博士将继续担任合并后公司的总裁兼首席执行官。此外,在交易完成后,三名Finisar董事会成员将被任命为II-VI董事会成员,该委员会将扩大至11名董事。

从3月份的Lumentum与Oclaro的并购,再到Finisar与II-IV的并购,可以看出国外厂商的策略是通过整合产业链,完成技术和业务转型,使其产品覆盖光器件、光模块领域的几乎所有环节,从无源到有源,从芯片到模块,把握产业链条的每一个环节,牢牢占据产业链的高端。这无疑会对中国的光器件企业造成很大的影响。

面对这样的竞争环境,国内光器件的领头企业也应该抓紧时间整合。诚然光器件是偏向于基础研究的产业,尤其高端光芯片的研发,需要长期的持续性投资。

NO.6 闻泰科技并购安世半导体

闻泰科技251.54亿元并购安世半导体,对应取得安世集团75.86%的权益。

闻泰科技是全球手机出货量最大的ODM龙头公司,市场占有率超过10%,处于产业链中游,上游主要供应商包括半导体在内的电子元器件供应商。

在此之前,闻泰科技除了继续深耕手机ODM业务之外,还进入了VR/AR、车联网/汽车电子、平板电脑、笔记本电脑等领域。而此次投资安世半导体进军半导体领域,则可以与闻泰科技现有的业务产生较强的互补。

安世半导体的标准产品业务,包括分立器件、逻辑器件及PowerMOS等产品,应用领域包括汽车电子、工业控制、电信通讯、消费电子等。除了从恩智浦剥离出来的标准品设计部门之外,安世半导体还获得了此前恩智浦位于英国和德国的两座晶圆制造工厂和位于中国、马来西亚、菲律宾的三座封测厂和位于荷兰的工业技术设备中心,及标准产品业务的全部相关专利和技术储备。

通过本次收购,安世集团将与全球最大的手机ODM公司携手合作,共同挖掘产业协同效应。

此外,从近年半导体产业的发展来看,整个市场规模呈快速增长态势。受物联网、汽车电子等新兴应用市场的推动,未来半导体将有望继续保持快速增长,尤其是我国作为全球最大的下游需求和制造市场,加之中国政府在半导体产业上的大力支持,中国大陆半导体产业或许成为全球半导体行业发展最快的地区。在此趋势下,安世半导体未来也将有望保持快速增长。

在中美贸易摩擦加剧的背景下,作为中国最大的ODM厂商,闻泰科技选择大力进军上游半导体领域,不仅有利于自身对于关键半导体元器件供应的掌控,同时也是进一步增强自身核心竞争力的一个手段。

NO.5 Marvell并购Cavium

今年7月份,Marvell宣布以60亿美元完成对Cavium的收购。合并后的公司将拥有广泛的知识产权和专利组合,这有助于其在面对未来几年出现的新型计算需求,该公司必须制定一套可以妥善利用所有资产的综合路线图。以及Marvell获得了Cavium公司基于ARM和MIPS的SoC开发人员,用于网络、视频、安全、存储连接、服务器和其他应用。

Marvell已将自己从存储控制器(HDD/SSD/RAID等)、网络和连接解决方案开发商转变为具有更大潜力的公司。Marvell现在寄希望于AI、5G、云计算和边缘计算等应用领域,值得注意的是,在其致客户的信中,Marvell描述新产品组合时甚至将处理的位置放在存储控制器之前。

通过收购Cavium可以短时间整合优势资源实现企业实力最大化,另一方面,合并也主要是应对电脑行业日益萎缩的电脑***和存储芯片市场。Marvell将向云端、边缘互连全覆盖的方向转型,即全方位聚焦于基础设施、云端控制、物联网层级领域。

在交易结束后,Marvell宣布Syed Ali(Cavium联合创始人兼CEO),Brad Buss(Cavium董事)和Edward Frank博士(Cavium董事)将加入Marvell的董事会。

日本芯片厂商瑞萨电子今年9月份表示以约67亿美元收购美国Fabless厂商IDT,通过这笔收购瑞萨将获得IDT在无线网络和数据存储用芯片方面的技术,而这些技术对于自动驾驶汽车而言至关重要。

瑞萨电子于2010年由日本电气(NEC)芯片部门和瑞萨科技合并成立。瑞萨科技则是由日立芯片部门与三菱电机合并组成。IHS Markit数据显示,2017年瑞萨电子营收为35.3亿美元,仅次于汽车半导体市场排名第一的NXP的44.2亿美元。

IDT是一家成立于1980年总部位于美国加州圣何塞市规模约1700人的美国纳斯达克上市公司,在通讯用芯片的设计/研发上拥有很高的技术力,2017年度营收为8.43亿美元。

此次收购将为瑞萨电子嵌入式系统提供丰富的vwin 混合信号产品,包括射频、先进定时、存储接口及电源管理、光互联、无线电源及智能感应。这些产品线与瑞萨电子先进的MCU、SoC以及电源管理IC结合,使瑞萨电子能够提供综合全面的解决方案,支持高性能数据处理日益增长的需求。丰富的解决方案供给涵盖了外部传感器、模拟前端、处理器和接口,将为用户提供最优化的系统。

NO.3 微芯(Microchip)并购美高森美(Microsemi)

美国芯片制造商微芯科技(Microchip Technology)今年3月份宣布同意以大约83.5亿美元的总价现金收购美国最大的军用和航天半导体设备供应商美高森美(Microsemi)。

Microsemi成立于1960年,是美国军事及航空半导体设备的最大商业供应商,产品主要应用在国防、通信和航空航天领域,甚至包括太空等极端环境,其在军事和航空应用芯片,以及数据中心和工业市场产品方面处于领先地位。

美国微芯科技公司成立于1989年,美国上市公司。微芯是全球领先的单片机和模拟半导体供应商,为全球数以千计的消费类产品提供低风险的产品开发、更低的系统总成本和更快的产品上市时间。

这笔交易将大大扩展Microchip在多个终端市场的市占,包括通信、航空和国防等市场。这些市场领域占Microsemi销售额的60%左右。Microchip表示,此次收购将使其服务的市场规模从180亿美元扩大至500亿美元以上。

NO.2 贝恩并购东芝芯片存储业务

以贝恩资本牵头的财团在今年6月初完成了对于东芝芯片业务的收购,交易额约为180亿美元。

贝恩资本牵头的财团成员规模庞大,包括了韩国芯片制造商SK海力士、苹果公司、戴尔公司、希捷科技和金士顿科技。东芝在这笔交易达成后将继续投资新组建的芯片部门,同时于日本芯片设备零部件制造商豪雅持股超过50%,这保证了东芝在新组建的芯片部门里面的话语权地位。

东芝存储器是全球第二大NAND芯片制造商。去年,经过漫长又激烈的竞争后,贝恩财团拿下了东芝芯片部门。东芝集团在西屋核电部门投入数十亿美元超支成本,差点使公司陷入危机之后,只好采取出售芯片部门这一下策。

东芝存储芯片在技术领域的积累仍然是数一数二的,在全球存储芯片的市场上,东芝存储的排名也是非常的靠前,仅在今年第一季度,东芝在NAND市场上的份额就达到了19.3%,位居全球第二,仅仅排在三星之后。如果说因为经营问题导致了东芝存储芯片在技术投入和产品更新迭代上面稍微慢了三星与英特尔半拍,那么在2018年经过一阵时间的调整和梳理之后,必将会赢来新一轮的产品创新和技术爆发期。

NO.1 博通并购CA

今年7月份,博通宣布计划以189亿美元收购软件公司CA(Computer Associates),交易预计于2018年年底前完成。

博通首席执行官兼总裁Hock Tan在声明中表示,这宗交易代表着我们创办全球领先的基础设施科技公司的重要基石。凭借其庞大的客户基数,CA独具特色地跨越了日益增长和支离破碎的基础设施软件市场,其中央处理器和企业软件产品将为我们的关键技术业务增光添色。

尽管并购CA并不能带来业绩上的显著增长,但却可以使博通业务多元化,扩充软件业务,并带来稳固的现金流。去年,CA营收达42亿美元,经营现金流达到12亿美元。

此次收购是博通的战略胜利,在收购竞争对手高通公司失败后,博通进一步推进了收购“关键技术业务”的使命。

CA是全球最大的IT管理软件公司之一,专注于为企业整合和简化IT管理。CA创建于1976年,总部位于美国纽约长岛,服务于全球140多个国家的客户。近来,公司的主要业务转向了主要以生产基于云的企业软件和传统软件。而且,公司此前的高速发展主要凭借一系列的兼并和并购交易实现,这与博通显然有异曲同工之妙。

博通成立于1991年,是全球最大的半导体公司之一,也是全球最大的WLAN芯片厂商,拥有2000多项美国专利和800多项外国专利。博通的前身是新加坡芯片制造商安华高,该公司在2009年时的市值仅为35亿美元。在首席执行官陈福阳的带领下,安华高开始通过大举收购扩张业务。

2016年,安华高斥资370亿美元收购博通,并将公司名称更名为“博通”。去年,博通又完成59亿美元对网络设备制造商博科的收购。博通此前宣布斥资1170亿美元收购高通,但因为招致美国总统***的反对,博通最终放弃了这一交易。

不过博通在今年4月仍把公司总部从新加坡搬迁至美国,从而成为一家美国公司。考虑到美国的税率更高,把总部搬迁至美国每年将给博通带来约5亿美元的支出。

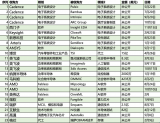

以上就是2018年半导体行业十大并购案的内容,下面给大家列出今年半导体行业所有并购案例(按交易额排序)。

工商网监

工商网监

评论