德赢Vwin官网 App

德赢Vwin官网 App

国产EDA企业受到资本青睐

近日,国产EDA公司的融资消息不断:

9月2日,EDA解决方案公司国微思尔芯宣布完成新一轮数亿元融资。

本轮由大基金下设的产业融资机构芯鑫融资租赁、资产管理机构中青芯鑫组建的实体领投,国投创业基金、上海半导体装备材料产业投资基金、浦东科创集团、君联资本等知名投资机构跟投,现有投资方上海临港科创投资继续追加投资;国微思尔芯控股股东及员工亦积极参与了本轮融资。

国微思尔芯自主研发的EDA工具,是超大规模数字集成电路(VLSI)设计过程的功能验证环节必不可少的工具。此轮募集的资金,将用于打造全流程数字EDA工具平台。

10月16日,在获得政府引导资金支持后,芯华章宣布完成亿元Pre-A轮融资,由云晖资本领投,大数长青和真格基金参与投资

11月9日,芯华章完成近亿元Pre-A+轮融资,由高瓴创投领投,中芯聚源和松禾资本参与投资,云晖资本和大数长青继续跟投。

12月9日,芯华章宣布完成超2亿元A轮融资,由高榕资本领投,五源资本(原晨兴资本)和上海妤涵参投,公司现有股东继续在本轮跟投。

也就是,芯华章两个月内完成三轮亿元级别的融资。

芯华章公司致力于新一代EDA智能软件和系统的研发、生产、销售和技术服务。本轮融资将主要用于全球研发人才和跨界研发人才的吸引和激励,支持公司全面布局EDA 2.0的技术研究和产品研发。

kitty点评:从这些融资可以看出,资本对EDA公司的投资都是大手笔,有点不惜一切代价发展国产EDA的意味?对于融资可以从两方面去看。

首先,我们知道半导体两大卡脖子的核心环节即是EDA软件和半导体制造设备。在当前的形势下,它的发展的紧迫性是明确的。从这个角度看,的确要花大力气推动。

其次,EDA软件是一个技术密集型的行业,主要依靠经验丰富的技术专家和研发工程师,因此EDA公司的一个重投入就是人力成本。由于国产EDA本身发展不强,国内EDA研发人员非常稀缺。并且开发EDA软件涉及到物理、数学、微电子、计算机、人工智能等各方面的专业人才。那么融资有助于国产EDA公司吸纳优秀人才。

再者,EDA软件研发要耐得住寂寞,一边做业务布署,与客户密切接触,另一边也要持续投入研发,此外还要推动建立国产EDA生态,培养国内的EDA人才等等。这些投入都是必须的。

某种程度上,国产EDA投入的意义已经超过了对它的市场规模的追求。它必须走过一个从无到有的过程。

不过,万众瞩目的半导体行业,目前在人才方面,从笔者了解到的情况来说,集成电路相关研发人员的工资的确水涨船高,尤其是比较稀缺的人才,变得格外抢手,高薪抢人时有发生。从长期来看,集成电路行业的从业者受到重视是好事。但是也相信人才市场会在适当的时候回归市场的理性。

12月8日,据外媒报道,三星向巴西监管部门提交的一份最新文件显示,三星智能手机将效仿苹果,在即将推出的Galaxy S21系列中均不在附带充电器及耳机。

不久前,苹果曾表示,基于环保考虑,从iPhone12 系列起将不再提供电源适配器和耳机。有意思的是,在苹果宣布iPhone 12系列中取消充电器及耳机后,三星曾发宣传图暗讽。

Simon点评:从苹果到三星,似乎取消在手机中附赠充电器已经成为了行业的共识。那么有一个问题来了,国内的手机厂商会跟进吗?

值得注意的是,不论是苹果还是三星,在手机充电领域中进步非常谨慎,以至于苹果推出的15W无线充电器Magsafe其广告标语居然写的是“充电超速了”,这可真是够赛博朋克的。

相比之下,国内厂商快充已经来到了120W,无线充电功率也达到了了80W以上,与苹果及三星的产品仿佛不在同一个时代。这也证明国内厂商在快充技术上投入了大量的研发资金,并且已经将这项技术做出了自己的特色。

因此,国内厂商暂时还是会以快充作为卖点,并不会去跟进三星及苹果的这些操作。

不过长久来看,少了充电器及耳机,对于厂商而言不仅能够节省大量成本,还会在售后上减少许多支出,如因为充电器缘故导致的维修问题,许多使用第三方充电机导致的故障都无法得到免费的维修。

但保留充电器的厂商,也必然会受到消费者的好感,这就需要企业去衡量,是利润优先,还是口碑优先了。

苹果开始开发调制解调器

据彭博社报道,苹果硬件技术高级副总裁 Johny Srouji 日前在一次内部会议中提及,苹果正在为未来的 iPhone 开发自研的 modem 组件。“我们在今年开始了首款移动 modem 组件的内部开发,这将会引发另一个关键的战略转变。这一类的长期战略性投资是我们打造产品的重要环节,它能帮助我们为未来准备好丰富的创新技术。”据称 Srouji 在会上这么说道。

苹果今年在 iPhone 12 系列上又恢复使用了高通的 modem芯片。虽然双方新的授权协议签了六年,但已经斥资买下英特尔手机 modem 业务的苹果显然还是更倾向于自起炉灶。坊间一直有苹果在从高通挖人的消息,但 modem 开发的路很长,苹果何时会放弃高通的产品暂时来说还未可知。

Lily点评:高通最新发布了X60调制解调器,这使得iPhone12落后于将于2021年初上市的Android手机。显然,X60会比X55更好,骁龙X60基带采用5nm工艺,理论下行速率最高达7.5Gbps,下行则可达3Gbps,它支持全球毫米波和Sub-6GHz全部主要频段,以及5G载波聚合、全球多SIM卡功能、独立(SA)和非独立(NSA)组网模式以及动态频谱共享(DSS)。配备骁龙888芯片和X60调制解调器的新安卓旗舰将会给消费者带来更好的体验,这样苹果iPhone12将处于不利的市场地位。

苹果如果能够使用自身开发的调制解调器,将配合自己的软件生态系统,拥有自身的基带芯片,也可以令苹果的产品与其他竞品有更大的差异化,苹果自身研发调制解调器显然是着眼于长期生态和硬件融合战略,让未来iPhone 5G产品更加独树一帜,增强自身产品的价值和用户体验。

三星计划将DRAM产线转换为CIS产线 全力追赶索尼

近日,有消息称三星计划在2021年将某条DRAM产线转换成为CIS产线,将CIS产能提高20%,以此来缩小与索尼之间的产量差距。当前三星的全球市场占有率远小于索尼,数据显示,2020年7月到9月,三星占有率是21.4%,而索尼的占有率为44.2%。

Carol点评:因为5G手机、自动驾驶、机器人市场的逐渐扩大,具有扮演这些相关产品眼睛功能的CIS市场需求急剧增加,三星电子也决定在CIS市场上追赶上龙头企业索尼。

三星感光组件业务执行副总Yongin Park日前表示,现在现在1.08亿画素以上的CIS订单增加,但是产量有限。明年1座DRAM厂房应该会转换成CIS产线。有行业人士分析认为,Yongin Park提及的可能为华城工厂的生产线,该工厂主要用12英寸晶圆生产DRAM。

目前三星电子CIS的月产量为10万片、年销售额为42.6亿美元,将DRAM产线转换成CIS产线后,预计三星的月产量将提高至12-13万片,与索尼的产量差距将大幅缩小。当前,索尼已经斥资1,000亿日圆在长崎县增设CIS新产线、目标是在2021年完工,届时索尼的月产量将增至13.8万片。索尼的目标是在2025年结束前将CIS全球市占率提高至60%。

索尼副社长兼CEO此前表示,美国对华为的出口管制禁令对公司CIS事业带来冲击。2020年7-9月索尼影像传感器销售额较去年同期下滑2%。同时索尼也将2020年4月-2021年3月影像传感器销售额目标自8,700亿日圆下修至8,200亿日圆,同比将下滑12%。

虽然如此,预计三星电子想在CIS市场上赶超索尼,还有很长的路要走。

赛昉科技发布全球领先的高性能处理器内核天枢系列

12月10日,赛昉科技发布了基于RISC-V的全球领先的高性能处理器内核——天枢系列处理器。该处理器基于64位的RISC-V指令集架构,在台积电7nm工艺下,其主频达到3.5GHz,SPECint2006测试值为31.2,Dhrystone测试结果为5.6 DMIPS/MHz,远高于业内现有的RISC-V处理器。

该处理器使用的IP内核未知,但赛昉科技提到天枢处理器采用了12级流水线,具备乱序执行、超标量设计,还支持向量运算和虚拟化技术,该处理器很可能使用的是U84内核。

Leland点评:尽管天枢处理器的CoreMark测试结果尚未公布,但不可否认的是,这是一款顶尖的RISC-V的处理器,与阿里平头哥的玄铁910处于同一梯队。自从去年公布U84内核以来,相关信息并不算多,但这一系列高性能RISC-V处理器将是该生态对标Cortex-A7X系列的强大竞品。

此外,硬件虚拟化对RISC-V未来的开发尤为重要,能够运行KVM等虚拟机将为RISC-V生态带来无限机遇。据了解,紫光旗下新华三半导体已经采用赛昉科技RISC-V U7系列处理器通过了测试验证,作为下一代高性能网络处理器使用。而越来越多的支持Linux的高性能RISC-V处理器的出现,也意味着RISC-V已经做好准备进入对运算性能要求更高的市场,比如数据中心等。

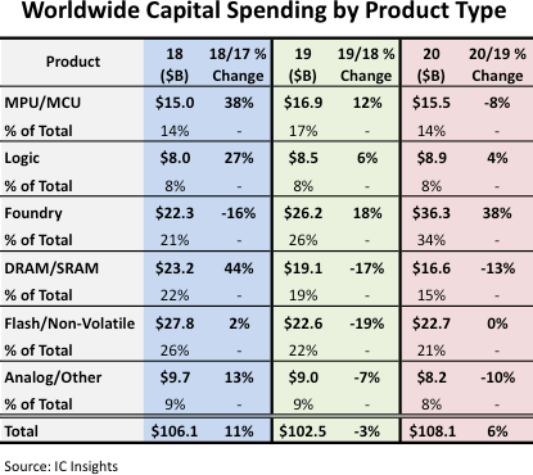

全球半导体资本支出晶圆代工厂增幅最大

近日,ICInsights在其官方网站上发布了近几年的半导体细分类别的资本支出和预资本支出率的简况。根据IC Insights发布的文章,可以发现在2018年和2019年,全球半导体支出分别为1061亿美元和1025亿美元,预计2020年是1081亿美元,相比2019年有所增长。

Kevin点评:从IC Insights发布的这个表格中,可以看出晶圆代工厂的资本支出占了总支出的34%,在所有细分领域内比例最高,而且增长幅度也是最高的,相比2019年增幅为38%。这与现在制造工艺越来越先进有关,7nm与5nm的资本支出相对较高,未来3nm的资本支出将会更高。据IC Insights获得的数据,在专注于7nm/5nm制程的晶圆代工厂中,几乎所有的资本支出增长都来自台积电。

同时IC Insights还预测,2020年全球带工程资本支出增长约为101亿美元,这些101亿美元中,中芯国际大概占39%,台积电占20%,两家合计占了近6成的增长幅度。

此外,预计2020年MPU/MCU的资本支出为155亿美元,相比2019年降低了8%。这段时间MCU的缺货和涨价问题让业界很是头疼,可能与今年的资本支出也有一定的关联。

本文由德赢Vwin官网 网原创,未经授权禁止转载。如需转载,请添加微信号elecfans999。

工商网监

工商网监

评论