2022年中国半导体产业发展现状简析

描述

中国半导体产业发展现状

2021年是中国“十四五”开局之年,在国内宏观经济运行良好的驱动下,国内集成电路产业接续保持快速、平稳的增长。据中国半导体行业协会统计,2021年中国集成电路产业首次突破万亿元,销售额达到10458.3亿元,同比增长18.2%。其中设计业销售额达到4519亿元,同比增长19.6%;制造业销售额为3176亿元,同比增长24.1%;封测行业销售额达到2763亿元,同比增长10.1%。

根据中国国家统计局发布的数据,2021年中国半导体集成电路(IC)产量将达到3594亿片,比上年增长33.3%,这一增长率是去年16.2%的两倍多。美国半导体行业协会(SIA)预测,中国企业在全球半导体市场的份额将从2020年的9%增长到2024年的17.4%,这意味着中国将成为仅次于美国和韩国的全球第三大半导体生产国。中国集成电路是世界上少有的具有设计、制造、封测、装备和材料五大板块齐整的产业。当前中国已经形成了比较完整的产业链,拥有质量不断提升的庞大企业群体。

中国半导体产业的快速发展很大程度上得益于长效的半导体投资机制,一方面国家大基金一期、二期投入3400多亿元,扶持了许多“成长型”企业发展成为行业佼佼者,涵盖了集成电路的多个产业链;另一方面,科创板的开闸,利用市场这个新资源为广大企业的增长提供了资金的支持,据SEMI的统计,截止2022年6月23日,科创板已上市的半导体企业的66家,占科创板总上市数量的15.4%。

但在取得成绩的同时,集成电路产业仍面临产业基础薄弱、高端芯片供给不足等问题。而且从全球范围的角度来看,企业体量仍然比较小,企业的创新能力仍然受到规模、盈利能力等限制,实际还非常弱小,但在部分细分领域很多企业都已经进入了比较靠前的位置。

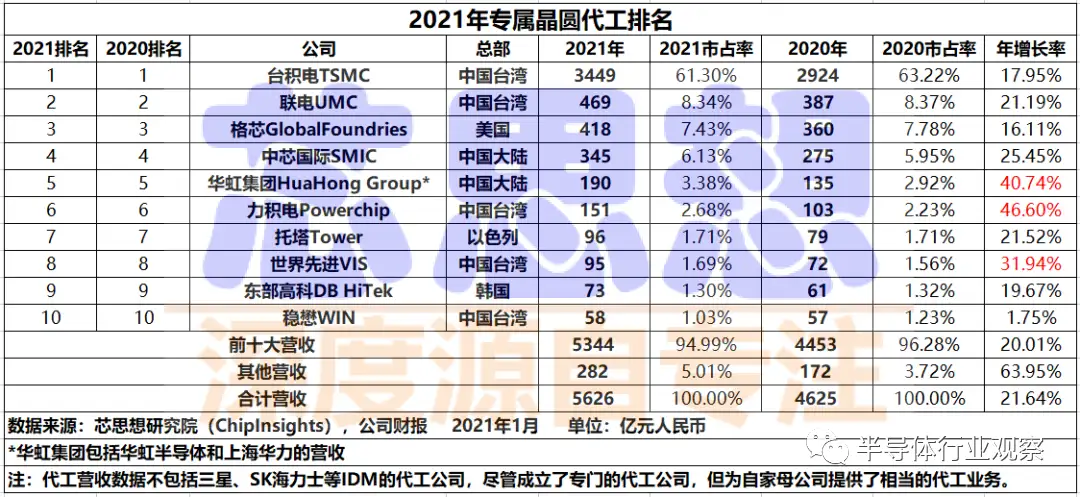

全球专属晶圆代工厂商TOP10

中国最佳

集成电路晶圆代工是集成电路制造企业的一种经营模式,其具备高度的技术密集、人才密集和资金密集的行业特点。晶圆代工的研发过程涉及材料学、化学、半导体物理、光学、微电子、量子力学等诸多学科。

根据总部所在地划分,前十大专属晶圆代工公司中,中国大陆有两家(中芯国际SMIC、华虹集团HuaHong),且占据了第四和第五的位置,2021年整体市占率为9.51%,较2020年增加0.64个百分点;中国台湾有五家(台积电TSMC、联电UMC、力积电Powerchip、世界先进VIS、稳懋WIN),整体市占率为75%,较2020年的76.7%减少1.7个百分点。

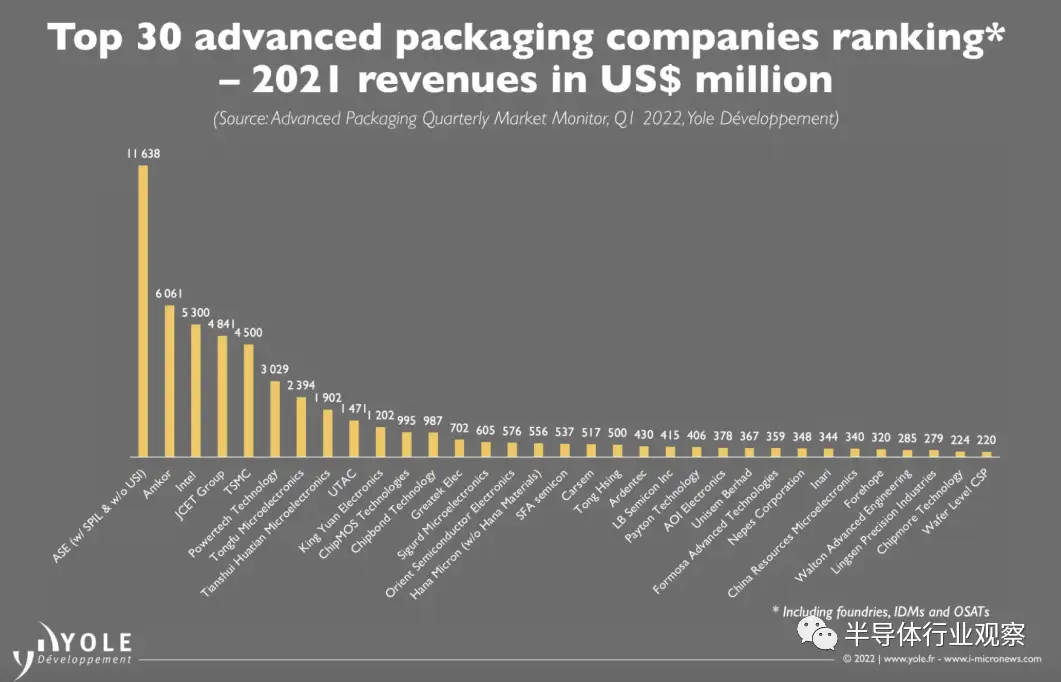

全球TOP 30先进封装企业

中国占据大半壁江山

Yole根据2021年封装业务的厂商市场营收作了排名,列出了前30的先进封装企业。在前30家OSAT厂商中有13家是台湾的,6家是中国大陆的。先进封装作为后摩尔时代的一项必然选择,对于芯片提升整体性能至关重要。而提前在这个领域卡位的中国封装企业将会享受更大的红利。

图源:Yole

具体来看,中国台湾厂商中,日月光排名第1,Amkor第2,力成科技(powertech)第6,京元电子第10,芯茂科技(ChipMOS)第11,欣邦科技(Chipbond)第12,超丰电子(Greatek)第13,矽格股份(Sigurd)第14,华泰电子(Orient)第15,同欣电子第19,欣铨(Ardentec)第20,福懋科技(FATC)第25,华东科技(Walton)第30。

大陆厂商中,长电科技第3,通富微电第7,天水华天第8,沛顿科技第22,华润微第28,甬矽电子第29。在Yole的榜单上前30之外,还有颀中科技(Chipmore)和晶方半导体。

CMOS图像传感器全球TOP10

中国有3家

自从在手机中加入摄像功能以来,CMOS图像传感器取得了巨大的商业成功。CMOS图像传感器(CIS)是一种电子芯片,可将光子转换为电子以进行数字处理,是可以充当为“电子眼”的半导体器件。CMOS 传感器属于典型的可以进行大规模批量生产的半导体产业,规模效应明显,需要较大的前期投入才能产出结果,这也导致了这一行业强者恒强,排在前三位。

据Yole的数据,2021年CIS玩家的市占率分别是索尼39%,三星22%、豪威科技13%(中国)和意法半导体6%,格科微(中国)和安森美占4%,韩国的SK Hynix市场份额为3%。思特威(中国)为2%。日本佳能和美国国防集团 Teledyne、滨松和松下各占1%。

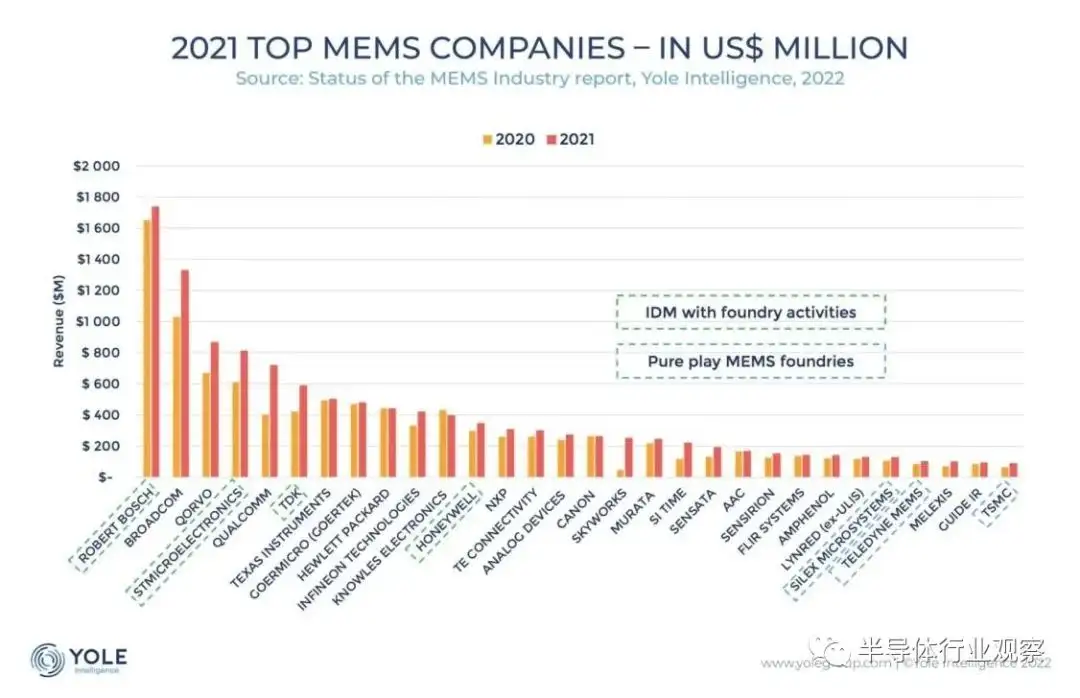

MEMS全球TOP30

中国有4家

MEMS作为基于集成电路技术演化而来的新兴子行业,这几年发展迅速。MEMS是微电路和微机械按功能要求在芯片上的一种集成,基于光刻、腐蚀等传统半导体技术,融入超精密机械加工,并结合力学、化学、光学等学科知识和技术基础,使得一个毫米或微米级的MEMS具备精确而完整的机械、化学、光学等特性结构。

在MEMS这个领域,中国靠麦克风市场(楼氏、歌尔微、瑞声科技)和代工市场(赛微电子、台积电)占据一定的地位。根据知名研究机构Yole发布的2021年全球MEMS厂商的排名(按照营收情况),歌尔微第5名,楼氏电子第10名,瑞声科技第20名,赛威电子第25名(纯代工厂商第1名),台积电第30名(纯代工厂属性第3名)。

2021年MEMS供应商收入排名(百万美元)

(来源:Yole)

注:台积电和X-FAB为综合型代工厂,Yole仅统计的是MEMS业务

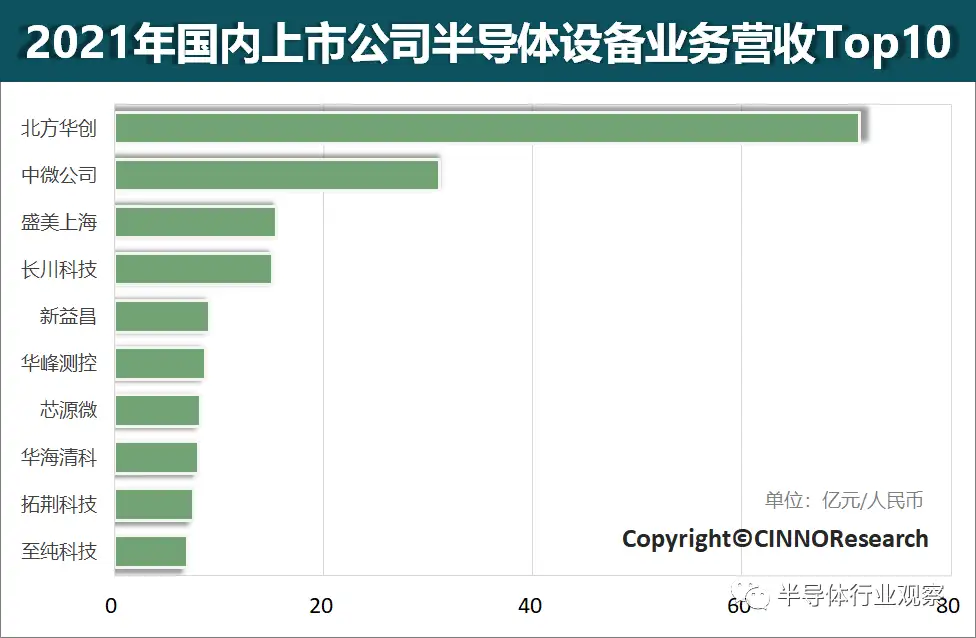

半导体设备全球TOP20

中国有2家

国内半导体设备业这几年的发展蒸蒸日上,半导体设备国产替代的黄金浪潮开启。从国内半导体设备的整体类别而言,国产设备基本可以覆盖到半导体制造的各阶段所需,尤其在刻蚀、清洗、薄膜等设备方面表现突出。在前20家全球半导体设备企业中,中国大陆和香港各一家入围,分别是ASMPT和北方华创。

而如果单看国内半导体设备企业的情况,根据CINNO Research统计发布的2021年国内上市公司半导体设备业务营收排名Top10,如下图所示。2021年半导体设备龙头企业北方华创半导体设备营收71.2亿元,同比增长71%;半导体刻蚀设备和沉积设备供应商中微公司营收31.1亿元,同比增长37%;清洗设备供应商盛美半导体业务营收15.5亿元,同比增长59%;半导体测试设备厂商长川科技营收15.1亿元,同比增长88%;封装设备供应商新益昌固晶机业务营收9.1亿元,同比增长71%;半导体测试设备厂商华峰测控营收8.8亿元,同比增长121%;半导体晶圆制造中的湿制程设备供应商芯源微2021年营收8.3亿元,同比增长152%;主营化学机械抛光设备的华海清科2021年营收8.0亿元,同比增长109%;半导体薄膜沉积设备供应商拓荆科技2021年营收7.6亿元,同比增长74%;清洗设备供应商至纯科技2021年半导体设备业务营收7.0亿元,同比增长222%。

2021年国内上市公司半导体设备业务营收排名Top10(图自:CINNO Research)

功率半导体厂商全球TOP10

中国上榜1家

功率半导体主要用于电力设备的电能变换和电路控制,是进行电能处理的核心器件,弱电控制与强电运行间的桥梁,细分产品主要有 MOSFET、IGBT、BJT 等。其中,IGBT是目前发展最快的功率半导体器件之一。不过近年来,以碳化硅(SiC)、氮化镓(GaN)等材料为代表的化合物半导体因其宽禁带、高饱和漂移速度、高临界击穿电场等优异的性能而饱受关注。

根据Omdia的数据统计,在全球TOP10的企业中,安世半导体排名第八。安世半导体曾为荷兰企业,于2019年被闻泰科技收购,2021年7月,安世半导体完成了对英国 Newport Wafer Fab的100%收购。安世半导体是全球分立器件IDM龙头厂商之一,在中国功率分立器件公司中排名第一,其产品线中二极管晶体管产品居于全球排名第一,标准逻辑器件产品居于全球排名第二,小型号MOSFET居于全球排名第二,车规MOSFET全球市场排名第二,更是仅次于英飞凌。

图片来源:Omdia

除了安世半导体外,我国IDM厂商中有功率半导体营收规模最大的华润微电子,以及在IGBT领域排名领先的比亚迪半导体和斯达半导体等。

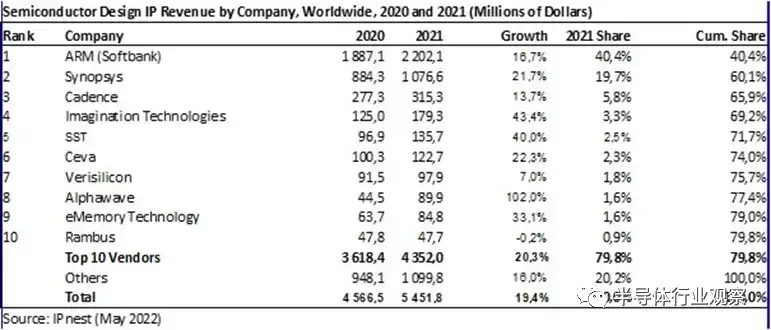

全球半导体IP供应商TOP10

中国上榜1家

半导体IP是指集成电路(IC芯片)、逻辑或单元布局设计的可重复使用单元。根据不同的设计IP,半导体IP市场可分为处理器IP、接口IP、内存IP以及其他IP(模拟到数字IP和数字到模拟IP)。如今IP已成为集成电路设计与开发中不可或缺的核心要素。

根据IPnest在2022年的统计,从半导体IP销售收入角度,芯原是2021年中国大陆排名第一、全球排名第七的半导体IP授权服务提供商,在全球排名前七的企业中,芯原的IP种类排名前二。2020 年和 2021 年,芯原的知识产权授权使用费收入均排名全球第四。

结语

上述只是我国半导体产业的“冰山一角”,处于半导体的黄金发展时期,会有越来越多的中国半导体企业在各自奋斗领域市场中做到出类拔萃。集成电路产业的发展不会一蹴而就,这是一场马拉松,半导体国产化需求将是推动中国半导体行业增长的一个结构性机遇,国内庞大的需求市场及科创板的估值红利有望推动国产半导体企业做出更多的贡献。

贞光科技深耕汽车电子、工业及轨道交通领域十余年,为客户提供车规MCU、车规电容、车规电阻、车规晶振、车规电感、车规连接器等车规级产品和汽车电子行业解决方案,成立于2008年的贞光科技是三星、VIKING、紫光芯能、基美、国巨、泰科、3PEAK思瑞浦等国内外40余家原厂的授权代理商。

免责声明:本文源自网络,文中观点不代表贞光科技立场,如有侵权请联系删除。

- 相关推荐

- 芯片

-

中国功率器件市场发展现状2009-09-23 0

-

盘点2014年中国半导体十大新闻事件2015-01-13 0

-

2015年中国平板显示产业五大事件盘点2015-12-28 0

-

2017年中国国际半导体博览会将在10月在上海举办2017-02-24 0

-

2018年中国国际半导体博览会2017-09-15 0

-

2019年中国模拟半导体大会2019-07-11 0

-

2019年中国模拟半导体飞跃成就奖项评选提名2019-07-11 0

-

2020中国模拟半导体大会2020-07-27 0

-

2022中国开源发展蓝皮书(简体中文版本)2022-07-21 0

-

2022年中国大陆集成电路设计人才需求报告2022-08-17 0

-

2010-2015年中国其他电子传感产业深度调研及未来发展现状研究报2011-02-01 409

-

我国半导体产业发展现状如何?一窥半导体产业的现状2018-06-07 17566

-

详解半导体知识产权现状:《2022年中国半导体知识产权白皮书》即将发布2022-11-25 2043

-

2021年中国半导体行业发展研究报告.zip2023-01-13 414

全部0条评论

快来发表一下你的评论吧 !