德赢Vwin官网 App

德赢Vwin官网 App

一份报告预计到今年年底,苹果将推出5200万台iPhone5。对此,苹果的元件供应商们早就掰开手指头算起了收成,“也许我这次能卖出500万个听筒”、“5200万块触摸屏,营收增长又要创纪录了……”

苹果每一次发布新品,都不仅仅是苹果的事。那份冗长供应商目录上的每一个名字,都在期待属于他们的丰厚回报。

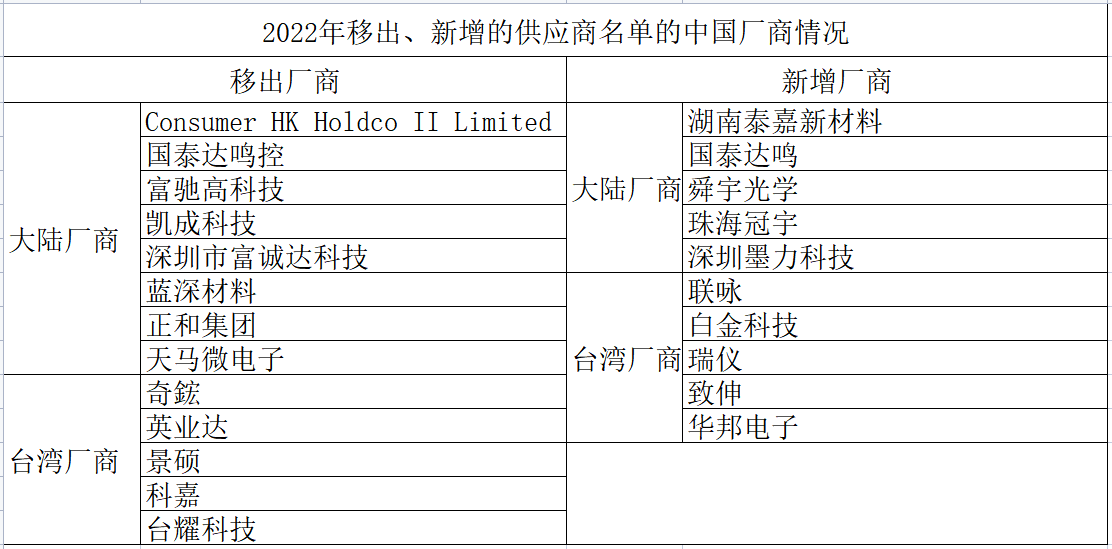

今年年初,苹果公司公布了长达27页的2012年度“供应商社会责任进展报告”,首度披露了全球供应商名单。该名单基本上成了一份“投资指南”,无论是在纳斯达克还是A股市场,投资者们都对苹果概念股一掷千金。一两个亿的采购订单,就可能撬动几倍、十几倍的资本输入,这让很多小公司的梦想插上了翅膀。

这份供应商名单涵盖了材料、生产、代工等领域97%采购额,共156 家公司。这些供应商可大致分为IC/分立器件、内存、硬盘/光驱、被动器件等14个大类。供应商数量最多的子行业依次为IC/分立器件(占21%),连接器、功能件、结构件(占19%),PCB(占9%),被动器件(6%)。这些厂商共同组成了Mac、iPod、iPhone、iPad等苹果产品线的供应体系。

苹果供应商分析

IC/分立器件

IC(集成电路)和分立器件,是各种电子产品实现数据处理、传输等各种功能的基础,进一步细分为处理器(包括Mac 的CPU、iPhone 和iPad 的APU、图像处理芯片GPU)、无线通信芯片(包括基带、蓝牙、WiFi、GPS 等)、触摸屏控制芯片、综合类IC(包括加速度传感器、电子陀螺仪等传感器)、分立器件(MOSFET、二极管等)。

苹果的 IC/分立器件供应商主要集中在美国,部分分布在欧洲,少数在韩国、日本等亚洲国家和地区。主要原因是:第一、处理器芯片属于技术尖端产品,英特尔等美国公司依靠强大的资本支出维持技术领先,进入壁垒极高;第二、高通等美国企业进入3G 等通信领域时间较早,拥有广泛的的专利保护,为后来者设置壁垒;第三、苹果对产品功耗、安全性有很高的要求,因此在分立器件的选择上,主要集中在威世、IR 等全球领先企业。

然而美国之外,仍有其他公司有较强的竞争力。三星依靠强大的产业链整合能力和晶圆制造能力在APU、存储等领域拥有一流竞争力;英飞凌作为原西门子的半导体部门,技术积累雄厚,在一些领域,如基带芯片、射频收发器等领域也进入了苹果的供应链。

内存、硬盘/光驱

各种存储器,包括DRAM、NAND Flash、SRAM等,分别由尔必达、海力士等厂商供应;硬盘供应厂商主要有希捷、西部数据;光驱由日立-LG 存储提供。

存储行业属于资本密集型产业,厂商通过不断更新工艺,实现产品性能的快速提升和单位存储价格的快速下降,行业维持寡头垄断态势。硬盘行业竞争格局也较为稳定。

被动器件

被动器件种类繁多,在Mac、iPod、iPhone、iPad 等各种产品中,应用数量巨大。被动器件主要分为晶振、电解电容、磁性元件、综合类被动元件(主要是SMT 类电感、电容、电阻)。

苹果被动器件的高端领域被日本厂商垄断,包括精工爱普生、大真空、Rubycon、村田、太阳诱电、TDK等,主要用在对精度、可靠性要求严苛的领域;***厂商,如乾坤、国巨,主要提供片式器件等相对标准化、成熟化的产品。

PCB

随着电子产品的短小轻薄化,PCB 向高集成度、多层的方向发展,加大了行业进入的技术壁垒;同时,触摸屏等显示器件的广泛应用和小型化加快了柔性PCB(FPC)的应用。苹果的PCB 供应商主要集中在***、日本,技术工艺水平较为领先。

连接器、结构件、功能件

连接器、结构件、功能件这三类产品有很大的相似性:种类繁多、定制化。连接器和线束方面,主要供应商是安费诺、molex等欧美企业,日航电子、藤仓、住友电气等日本企业,以及正葳、良维等***公司;结构件和机壳方面有可成等厂商;功能件有贝迪等公司;铰链主要由新日兴供应,Acument 主要提供紧固件。

中国大陆厂商已经加入到苹果的结构件、功能件供应体系。安洁科技主要提供绝缘材料模切、PMMA 面板印刷等产品;昆山长运从事镁铝合金压铸等业务。根据行业调研,立讯精密子公司联滔为苹果供应iPad 连接器等产品,但此次没有出现在名单中,该名单有一定不全面性,苹果公布该名单覆盖了97%的采购额,根据行业调研确认的数家供应商并不在该名单中,如音频编码芯片供应商Cirrus、***连接器厂联展等。

光学、电声组件

苹果此次公布的光学元件厂商有日本的Seiko Group、新加坡的Heptagon Advanced Micro-Optics Pte Ltd.等;电声组件供应商有日本的Foster、香港上市的瑞声科技(AAC)、美国上市的楼氏电子、Fortune Grand等。

根据行业调研,歌尔声学已经成为苹果的供应商,而没有出现在此次的名单中,原因有可能是,苹果此次的名单主要是基于2011 年9 月前结束的2010-2011 财年度的情况,而歌尔声学切入苹果产业链有一个逐渐增长的过程。

电池

电池供应商主要分为电芯和电池模组。电芯厂商主要有ATL(新能源科技有限公司,总部位于香港,在东莞、宁德等地有子公司);电池模组厂商主要有***的顺达、新普,以及中国大陆的天津力神等。

显示

苹果此次公布的显示器件供应商中,主要有玻璃基板供应商日本旭硝子,盖板玻璃(cover lens)供应商蓝思科技,液晶面板供应商友达、奇美、LG、夏普、东芝,触摸屏供应商宸鸿、胜华等。根据公司网站显示,蓝思科技是一家拥有20 多年加工经验、 30 多间工厂、40000 多名员工的大型企业,注册地位于长沙。

外设和包装材料

外设产品主要由***厂商提供,电源转换器供应商有康舒、台达、光宝等;键盘等其他外设供应商主要有达方、致深、精元等。外壳包装、说明书印刷等产品和服务由正隆、大道、正美、嘉艺等公司提供,主要位于***、大陆、新加坡等国家和地区。

苹果供应链公司总结

出现在此次公布名单中的A 股上市公司主要是安洁科技、比亚迪等;在香港上市的总部在中国大陆的公司有瑞声科技等;截止目前还未上市的总部在中国大陆的公司主要有昆山长运、天津力神、蓝思科技等。

根据行业调研,歌尔声学、立讯精密均已成为苹果供应商,但未出现在该名单中,主要原因可能是:第一、此次名单主要是基于2011 年9 月前结束的2010-2011财年度的情况,对于处于成长放量中的公司覆盖不全;第二、该名单有一定不全面性,苹果公布该名单覆盖了97%的采购额,根据行业调研确认的数家供应商并不在该名单中,如音频编码芯片供应商Cirrus 等。

从典型苹果产品的成本构成、各国家和地区电子产业在苹果价值链中的分布比例这两个角度对苹果产品的价值分布进行了分析。处理器、存储器、基带芯片等IC,以及液晶面板、触摸屏成本占比较高。在利润分配中,苹果占据最大份额;韩国公司、美国其他公司也占据了一定的利润;***在产业链中附加值不高,利润占比较小;中国大陆同样只获得了较小的利益分配。

不过,事情总有两面,“傍大款”之后的种种风险也是显而易见的。

名噪一时的Audience公司提供苹果iPhone 4中的语音处理芯片。但在本月7日,公司股价却由前一天收盘价的18.86美元垂直掉到6.9美元,跌幅高达63.4%。原因只是在此前一天,公司的新闻稿暗示,苹果在新一代产品中使用其产品的可能性不大。

风险还来自苹果本身的前景。如果苹果iPhone 5等下一代产品的销售不如预期,近几年大肆扩张的苹果供应链厂商也将面临重大挑战。

工商网监

工商网监

评论